3 Geopolitica dell'idrogeno

3.1 L’Europa alla ricerca dell'idrogeno su tutto il pianeta

Quadro 1: REPowerEU

REPowerEU è la strategia dell'Unione Europea per liberarsi - dopo l'invasione dell'Ucraina - dalla dipendenza dai combustibili fossili importati dalla Russia. Nel settore dell'idrogeno ha raddoppiato la quantità di cui l'UE deve rifornirsi per soddisfare il proprio fabbisogno entro il 2030, passando da 10 a 20 milioni di tonnellate. Tale quantità sarà importata da paesi terzi, motivo per cui è stato creato un quadro normativo per il coordinamento di progetti per l'idrogeno rinnovabile con paesi di altre regioni, oltre a fornire incentivi per la produzione di questo vettore energetico all'interno e all'esterno del continente 21. La strategia REPowerEU è stata presa in considerazione anche nello sviluppo degli atti delegati relativi all'idrogeno, in quanto l'incorporazione del principio di addizionalità faciliterà il rispetto degli obiettivi sull’energia rinnovabile prodotta entro il 2030, tra 500 e 550 TWh.

Nel luglio 2020 la Commissione Europea ha approvato la strategia sull'idrogeno 22, che definisce l'obiettivo di generarne 10 milioni di tonnellate all'interno dell'Unione Europea entro il 2030. Attraverso il programma REPowerEU, questa quantità è stata raddoppiata e l'obiettivo è di importarne la metà da paesi terzi. Uno dei meccanismi per raggiungere questo obiettivo è rappresentato dalle Green Hydrogen Partnerships, che promuovono l'importazione di idrogeno rinnovabile da paesi terzi e incentivano la decarbonizzazione e lo sviluppo delle energie rinnovabili nei paesi di origine, oltre ad accompagnare la creazione di politiche allineate alla sostenibilità. A questo si aggiunge la Global European Hydrogen Facility.

Nell'ottobre 2022, l'Hydrogen Council ha analizzato il potenziale di produzione dell’idrogeno in diverse regioni del pianeta per il 2050 (vedi Figura 4). Il documento classifica la redditività economica dell'esportazione di idrogeno in base al suo costo di produzione. Se analizzati da una prospettiva europea, il Nord Africa, l'Asia settentrionale, la Russia e la Cina sono i potenziali esportatori meglio posizionati. Ciò è dovuto principalmente al costo di produzione che dipende, tra l'altro, dal tipo di idrogeno prodotto, dalle riserve o dalla disponibilità di risorse energetiche e dallo sviluppo della tecnologia utilizzata.

Un altro fattore da tenere in considerazione è il trasporto, che è influenzato dal percorso utilizzato (idrogenodotti o navi), dal composto chimico o organico e dalla distanza.

Tenendo conto di questi fattori, l'Asia settentrionale ha un potenziale di esportazione verso il continente europeo inferiore a quello del Nord Africa, ma buone condizioni per esportare nelle regioni vicine.

La Russia ha un potenziale minore, mentre la Cina è il paese meglio posizionato per esportare in qualsiasi regione del mondo. Sebbene l'America Latina sia la regione con il più alto potenziale di esportazione, la combinazione di diversi fattori nei costi di produzione la rende competitiva solo per la domanda interna.

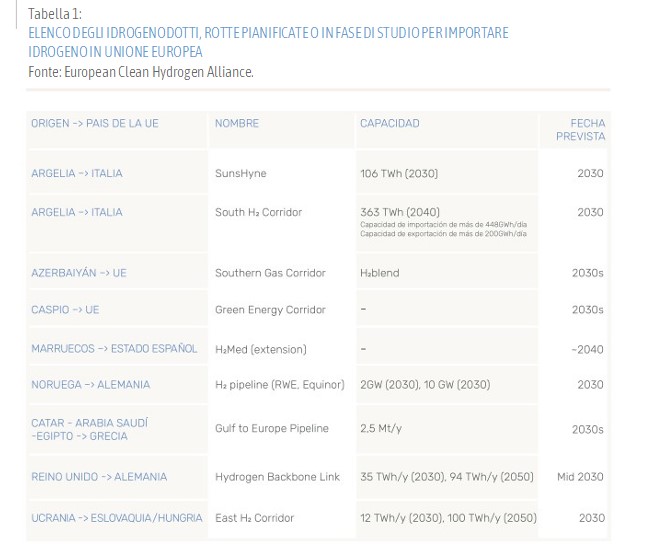

Nel rapporto Learnbook: Hydrogen imports to the EU market 23, l'European Clean Hydrogen Alliance ha identificato 17 potenziali paesi che potrebbero esportare idrogeno in Europa. Di questi paesi 12 hanno espresso l'intenzione di farlo entro il 2030, ma solo sette hanno indicato la quantità di idrogeno che intendono produrre (vedi Tabella 1). Nel caso del Cile, Oman, Arabia Saudita, Sudafrica e Stati Uniti, il trasporto via nave è l'unica opzione. Tutti prevedono di esportare idrogeno sotto forma di ammoniaca.

La previsione è che le importazioni dell'UE dall'Algeria e dal Regno Unito saranno effettuate tramite idrogenodotti, ma non sono gli unici paesi con il potenziale per farlo. Esistono diversi progetti di trasporto dell'idrogeno annunciati pubblicamente, pianificati o in fase di studio Alcuni riguardano la riconversione di gasdotti già esistenti, oppure pianificati in passato ma non costruiti, come il SouthH2Corridor che collegherà l'Algeria alla Germania, attraversando il Mar Mediterraneo, l'Italia e l'Austria. Si tratta di uno dei corridoi definiti nel piano REPowerEU per soddisfare il fabbisogno dell'Europa settentrionale e centrale, così come per il corridoio H2Med, che si vorrebbe estendersi fino al Marocco. Sebbene la sua capacità non sia ancora stata specificata, si prevede che entrerà in funzione nel 2040. Sono previsti anche idrogenodotti per collegare l'Europa all'Asia settentrionale, come il Gulf to Europe Pipeline, che porterà in Grecia l'idrogeno dal Qatar passando per l'Arabia Saudita e l'Egitto. Un gasdotto che già raggiunge la Grecia dall'Asia settentrionale per trasportare gas fossile e idrogeno miscelato (blending) è il Southern Gas Corridor, un gasdotto controverso che, attraverso la Georgia e la Turchia, attualmente importa gas fossile dal regime totalitario dell'Azerbaigian, che viola sistematicamente i diritti umani all'interno dei suoi confini.

Per portare a termine i piani di importazione dell'idrogeno, l'UE dovrebbe installare le infrastrutture necessarie 24. Poiché la maggior parte dei progetti di esportazione dell’idrogeno sarà sotto forma di ammoniaca, le principali vie di ingresso saranno i porti dotati di complessi industriali. Il porto di Rotterdam sta attualmente firmando protocolli d'intesa (MoU) per la sua fornitura con diversi paesi. Sono previsti anche alcuni impianti di importazione di gas fossile liquefatto, ma di recente costruzione a causa dell'invasione russa dell'Ucraina. Questi impianti sono concentrati nell'Europa centrale e settentrionale (Belgio, Paesi Bassi, Germania e Polonia) e ad ovest (Francia). Il rapporto della European Clean Hydrogen Alliance individua nella pianificazione un punto chiave per garantire un adeguato sviluppo del mercato dell'idrogeno in Unione Europea nel lungo periodo. Ciò acquista rilevanza perché l'orizzonte temporale del 2030 è quello che predomina nelle strategie dei governi e delle imprese che lo promuovono. Gli obiettivi fissati sono ambiziosi e in molti casi né la tecnologia né la tecnica sono sufficientemente sviluppate per raggiungerli. Inoltre, spesso sembra che siano le imprese e i settori industriali a determinare gli usi da fare e le quantità da produrre. Una delle raccomandazioni del rapporto è di concentrarsi sulla riconversione delle infrastrutture del trasporto fossili esistenti e non di costruirne di nuove.

Secondo un'analisi dell'AIE, la produzione interna di idrogeno verde è economicamente più vantaggiosa per la regione nord-occidentale dell'Unione Europea, a meno che non venga importato come prodotto via idrogenodotto dal Nord Africa. Ciò è dovuto al fatto che i costi di produzione dell'idrogeno in Nord Africa sono inferiori a quelli della produzione europea interna e i costi di trasporto via idrogenodotto sono bassi se si utilizzano gasdotti riconvertiti. Va notato che la fattibilità di questo tipo di infrastrutture è soggetta a sfide tecniche e geopolitiche (vedi Figura 6). Nel caso dell'importazione dall'America Latina, questa può essere economicamente più vantaggiosa se si importa sotto forma di ammoniaca e non dovendolo trasformare di nuovo in idrogeno, per utilizzarlo come materia prima in alcune industrie.

3.2 Come lo sviluppo dell'idrogeno verde può riprodurre pratiche neocoloniali e generare zone di sacrificio

Come si è detto, l'aggiornamento della strategia europea sull'idrogeno attraverso il REPowerEU mette sul tavolo la necessità di importare idrogeno da altre regioni del pianeta per poter abbandonare al più presto la dipendenza dai combustibili fossili russi. Va notato che entrambe le strategie non mettono in discussione gli usi attuali dell'idrogeno e tanto meno puntano alla necessità di ridurne il consumo. L'analisi realizzata dalla European Clean Hydrogen Alliance per identificare i mercati economicamente più competitivi per le importazioni di idrogeno e i meccanismi della Green Hydrogen Partnership e della Global European Hydrogen Facility creati dalla Commissione Europea, sono chiari esempi della prospettiva neocoloniale delle istituzioni europee.

Tutto lascia pensare che il Nord Africa diventerà la regione principale per ottenere i 10 milioni di tonnellate di idrogeno che l'Unione Europea prevede di importare da altre parti del pianeta. Gli accordi raggiunti dalla Germania con diversi paesi 25, la proposta dell'Italia di mantenere l'Algeria come partner strategico - importando idrogeno attraverso il SouthH2Corridor, il vertice sull'Africa tenutosi a Roma a fine gennaio 2024 o l'estensione del H2Med fino al Marocco entro il 2040 26, sono solo alcuni esempi. Nel febbraio 2024 la presidente della Commissione Europea, Ursula von der Leyen, e il primo ministro spagnolo, Pedro Sánchez, hanno visitato la Mauritania per dimostrare il loro interesse per le risorse minerarie e la produzione di energia rinnovabile del paese 27. Il presidente del governo spagnolo ha promesso 200 milioni di euro per sostenere la promozione di progetti sull'idrogeno. Hanno partecipato anche i dirigenti delle principali imprese spagnole che stanno sviluppando progetti per la produzione di idrogeno, beneficiando della natura diplomatica di queste visite. La grande disponibilità di risorse rinnovabile, così come l'irradiazione solare e le grandi estensioni di territorio desertico sono condizioni favorevoli per la produzione di idrogeno verde o su vasta scala. Questo, insieme al fatto che si tratta di un paese impoverito dotato di risorse energetiche e minerarie, ha indotto le imprese energetiche straniere a mostrare il loro interesse, proponendo progetti per miliardi di euro.

Nonostante la grande disponibilità di risorse rinnovabili, ci si chiede se sarà in grado di produrre le quantità previste, poiché essendo un paese arido ha una bassa disponibilità di acqua, altro elemento essenziale per la produzione di idrogeno verde. La stessa situazione potrebbe verificarsi nella regione di Antofagasta, nel nord del Cile. Essendo una delle regioni più aride del mondo, si mira ad utilizzare gli impianti di desalinizzazione delle centrali termoelettriche per la produzione di idrogeno verde.

Le banche multilaterali hanno creato fondi per finanziare progetti sull'idrogeno nei paesi "emergenti o in via di sviluppo" 28. La Banca Europea per gli Investimenti (BEI) può contare sul Global Gateway, mentre la Banca Mondiale ha sviluppato l'Hydrogen for Development Partnership (H4D) 29. Questi fondi sono destinati a finanziare studi di fattibilità, workshop di formazione e supporto ai promotori dei progetti, invece che all'assistenza tecnica o alla partecipazione diretta ai progetti. La BEI ha stanziato un miliardo di euro per progetti sull'idrogeno in Brasile, un altro miliardo di euro per l'India e 500 milioni di euro per la Namibia.

4. I finanziamenti per l'idrogeno

4.1 Meccanismi di finanziamento e aiuti per i progetti sull'idrogeno

Nella Global Hydrogen Review 2023, l'AIE identifica quattro meccanismi di finanziamento e supporto che accompagnano le strategie nazionali e regionali per ridurre i rischi di investimento nei progetti sull'idrogeno: 1) sovvenzioni e garanzie

2) aste e gare d'appalto

3) crediti d'imposta

4) contratti per differenza

La maggior parte di questi meccanismi sono (o sono stati) utilizzati per lo sviluppo di settori o tecnologie strategiche, mentre i contratti per differenza sono più una novità. Lo scopo di questo meccanismo è quello di far coincidere il prezzo di produzione dell'idrogeno verde con quello dell'idrogeno fossile, che è più economico a causa della maturità della tecnologia utilizzata, coprendo la differenza con denaro pubblico.

Nel caso dell'Unione Europea, i meccanismi di finanziamento e di aiuto per i progetti sull'idrogeno seguono la stessa formula utilizzata in passato, ovvero si basano su garanzie 30. La logica vuole che queste riducano i rischi dell'investimento privato dato che, nel caso in cui il progetto non arrivi a realizzazione o il settore non si sviluppi come sperato, saranno le istituzioni pubbliche ad agire da garanti per coprire i costi. Si tratta di un incentivo per le imprese private ad investire in settori produttivi e/o strategici. L'unico meccanismo europeo che non risponde a questa logica è quello dei fondi NextGenerationEU, in quanto i progetti beneficiari ricevono in questo caso sovvenzioni o  prestiti. I più importanti meccanismi di finanziamento e aiuti approvati dall'Unione Europea sono:

prestiti. I più importanti meccanismi di finanziamento e aiuti approvati dall'Unione Europea sono:

Banca Europea dell'Idrogeno 31

La Banca europea dell'idrogeno è uno strumento finanziario creato dalla Commissione Europea nel marzo 2023 per fornire sostegno finanziario ai progetti per la produzione di idrogeno. Funziona attraverso un sistema di aste inverse, cioè viene assegnato al progetto con il budget più basso, purché soddisfi i criteri del regolamento europeo per la produzione di liquidi e gas rinnovabili di origine non biologica 32. Può contare su un budget di 3 miliardi di euro, ottenuti attraverso il Fondo per l'Innovazione. La prima asta si è aperta il 23 novembre 2023 con un budget di 800 milioni di euro e si è chiusa l'8 febbraio 2024 33. In totale sono state presentate 132 offerte 34. Una seconda asta dovrebbe aprirsi nella primavera del 2024 con un budget di 2,2 miliardi di euro. Questo strumento finanziario integra gli Important Projects of Common European Interest (IPCEI).

Important Projects of Common European Interest 35

Important Projects of Common European Interest sull'idrogeno è una iniziativa nata nel 2020 da 22 Stati membri dell'UE e dalla Norvegia, per la promozione di progetti che riguardano l'intera filiera di approvvigionamento: produzione di idrogeno rinnovabile e a basse emissioni, trasporto e distribuzione, stoccaggio e applicazioni industriali. La funzione principale è quella di essere un meccanismo di sostegno a progetti privati per evitare i rischi legati agli investimenti in settori o tecnologie poco sviluppate, come l'idrogeno. Sono gli Stati membri ad approvare e finanziare i progetti. Si tratta di uno dei meccanismi più controversi in relazione alla libera concorrenza all'interno dell'Unione Europea, in quanto l'ammissibilità da parte dei governi statali potrebbe comportare aiuti di stato. Devono quindi essere conformi alle linee guida su clima, protezione ambientale e energia 36 o al Regolamento generale sulle eccezioni 37. Complessivamente questa iniziativa ha messo in campo 17,5 miliardi di euro di fondi pubblici attraverso tre bandi, approvati nel luglio 38 e settembre 39 2022 e nel febbraio 2024 40. Si prevede che possano essere aggiunti altri 21,5 miliardi di euro di investimenti privati.

Projects of common interest & Projects of mutual interest (PCI/PMI list) 41

La lista di Importanti Progetti di Interesse Comune Europeo e di Mutuo Interesse è composta da progetti per il trasporto di energia e si rinnova ogni due anni. Inizialmente potevano essere inclusi progetti relativi a gas fossile e elettricità, ma nell'ultima lista sono stati eliminati quelli relativi al gas fossile e inseriti quelli relativi all'idrogeno, agli elettrolizzatori, alle reti intelligenti del gas, all'elettricità e alla CO2. La sesta lista dei PCI sarà approvata nel 2024 e dovrà essere ratificata dal Parlamento Europeo all'inizio di marzo. Sono stati inclusi due gasdotti, quello di Melita che collega Malta all'Italia e il gasdotto EastMed, che va da Israele all'Italia passando per Cipro e Grecia. Nonostante si tratti di un gasdotto che inizialmente trasportava gas fossile, è stato accettato perché, in teoria, sarà "hydrogen ready", cioè sarà in grado di trasportare idrogeno senza bisogno di modifiche tecniche. Il meccanismo di finanziamento utilizzato è il Connecting Europe Facility (CEF) 42 , che serve per lo sviluppo di infrastrutture energetiche, di trasporto e digitali. Il budget per il periodo 2021-2027 è di 5,8 miliardi di euro. Si possono inoltre ottenere finanziamenti dal programma per i progetti di infrastrutture di interconnessione della Banca Europea per gli Investimenti 43 , che ha investito 60 miliardi di euro tra il 2010 e il 2022.

energetiche, di trasporto e digitali. Il budget per il periodo 2021-2027 è di 5,8 miliardi di euro. Si possono inoltre ottenere finanziamenti dal programma per i progetti di infrastrutture di interconnessione della Banca Europea per gli Investimenti 43 , che ha investito 60 miliardi di euro tra il 2010 e il 2022.

Global European Hydrogen Facility

Il Global European Hydrogen Facility è un meccanismo finanziario che dovrebbe garantire opportunità commerciali nei paesi dell'Unione Europea e in quelli che importano idrogeno rinnovabile. Prevede inoltre processi di verifica degli standard di produzione e uso dell'idrogeno in Unione Europea. Una delle sfide del Global European Hydrogen Facility è garantire la coerenza con le attuali normative che regolano il funzionamento del mercato europeo.

Next Generation EU

A dicembre 2022, il governo spagnolo ha presentato alla Commissione Europea l'addendum al "Plan de Recuperación y Resiliencia. España Puede", che attirerà 160 miliardi di euro dai fondi europei NextGenerationEU. Si tratta di sovvenzioni pubbliche e prestiti da spendere in un periodo compreso tra i 3 e i 7 anni per progetti di modernizzazione industriale - principalmente per la digitalizzazione, i settori energetico, automobilistico e dei trasporti - al fine di realizzare la transizione verde e digitale dell'economia europea in modo "veloce". 84 miliardi di euro saranno i prestiti da rimborsare a Bruxelles. Dei 76 miliardi di euro di sussidi pubblici, più della metà sarà erogata attraverso i PERTE (Proyectos Estratégicos para la Recuperación y Transformación Económica) 44, che sono grandi partenariati pubblico-privati, cioè consorzi guidati da grandi aziende come Repsol, Enagás o Seat. La transizione energetica svolge un ruolo centrale in questi piani di transizione, soprattutto dopo l'invasione russa dell'Ucraina e la conseguente necessità di rendersi indipendenti dai combustibili fossili russi il più rapidamente possibile. La strategia sul come farlo e come finanziarlo è scritta nel piano RePowerEU, che si concretizzerà in un capitolo “extra” dei piani nazionali di ripresa e resilienza.

Nel caso della Spagna, sono stati creati diversi meccanismi che possono finanziare progetti sull'idrogeno, di seguito descritti.

PERTE per le Energie Rinnovabili, l'Idrogeno Rinnovabile e lo Stoccaggio (ERHA nell'acronimo spagnolo) 45

È il secondo PERTE con il budget più elevato, dopo quello per i microchip, con 10.475 milioni di euro a fondo perduto. I meccanismi creati per ottenere i finanziamenti da questo PERTE per progetti sull'idrogeno sono bandi pubblici e assegnazioni dirette. I bandi sono gestiti dall'Istituto per la Diversificazione e il Risparmio Energetico (IDAE nell'acronimo spagnolo) che ad oggi ha pubblicato sette bandi, due per il programma H2 Pioneeers 46 e cinque per i programmi H2 Cadena de Valor 47. I bandi comprendono progetti per la progettazione, le applicazioni innovative e test pilota per la produzione e gli usi industriali dell'idrogeno. Il budget totale dei bandi supera i 600 milioni di euro: 300 milioni per il programma H2 Pioneers il resto per i programmi H2 Cadena de Valor.

PERTE per la decarbonizzazione industriale 48

Il PERTE per la Decarbonizzazione industriale ha un budget di 6,1 miliardi di euro e finanzierà anche progetti sull'idrogeno, poiché una delle misure trasformatrici è la decarbonizzazione delle fonti energetiche attraverso l'elettrificazione di processi e l'incorporazione dell'idrogeno. Sarà attuato attraverso una linea di sostegno legata agli IPCEI con un budget di 450 milioni di euro. Come per PERTE ERHA, saranno utilizzati diversi meccanismi per assegnare le sovvenzioni ai progetti, come inviti a  presentare proposte o le assegnazioni dirette. Il 4 aprile 2023, ArcelorMittal 49 ha ottenuto 450 milioni di euro tramite assegnazione diretta, anche se lo sviluppo del progetto è ancora in alto mare perché l'impresa promotrice sta chiedendo al governo migliori condizioni e garanzie 50.

presentare proposte o le assegnazioni dirette. Il 4 aprile 2023, ArcelorMittal 49 ha ottenuto 450 milioni di euro tramite assegnazione diretta, anche se lo sviluppo del progetto è ancora in alto mare perché l'impresa promotrice sta chiedendo al governo migliori condizioni e garanzie 50.

4.2 Quantità di denaro, tipo di progetti e aziende che ne beneficeranno

Nel caso degli Important Projects of Common European Interest, un totale di 35 progetti di 15 Stati membri hanno beneficiato del primo bando. Nel caso della Spagna, sono stati approvati quattro progetti per un importo totale di 74 milioni di euro 51. I progetti selezionati sono stati H2B2 (25 milioni di euro), Nordex (12 milioni di euro), SENER (10 milioni di euro) e Iveco ES (27 milioni di euro).

Anche nel secondo bando hanno beneficiato 35 progetti, in questo caso provenienti da 13 Stati membri. Nel caso della Spagna, le aziende beneficiarie sono Petronor/Repsol, EDP, Iberdrola, Enel Green Power/Endesa e IAM Caecius. I progetti approvati nella sesta lista dei Projects of common interest & Projects of mutual interest hanno, per la loro realizzazione, un budget totale di oltre 50 miliardi di euro. Se si considerano i costi operativi per i prossimi 20 anni, l'importo supera i 100 miliardi di euro. Si tratta di un dato importante poiché i costi delle attività di trasporto e distribuzione dell'energia sono solitamente regolamentati e quindi pagati attraverso le bollette o il bilancio generale dello stato. Nel caso della Spagna, le principali società che ne beneficeranno sono Enagás, Enagás Renovables e CEPSA.

Alcune grandi imprese del settore energetico e dei combustibili fossili hanno beneficiato dei programmi H2 Pioneers e H2 Cadena de Valor. I maggiori beneficiari dei finanziamenti risultano essere CEPSA, con 30 milioni di euro, ENEL, Repsol e BP con 15 milioni di euro ciascuno, Iberdola con 9 milioni di euro e Enagás Renovables con 4 milioni di euro. Vale la pena notare che nel 2022 molte di queste imprese hanno registrato profitti record, o simili a quelli degli ultimi cinque anni, dovuti all'aumento del prezzo dell'energia, per cui ci si dovrebbe chiedere se sia legittimo per loro ottenere finanziamenti pubblici in questa situazione.

Tra le imprese beneficiarie troviamo anche società a responsabilità limitata create ad hoc per la presentazione di progetti, società a responsabilità limitata del settore energetico o società anonime in settori difficili da decarbonizzare, in cui l'idrogeno può avere un ruolo nella transizione energetica. Tra queste società figurano EDP, Clean Energy Venture SL e Industrias Químicas del Óxido de Etileno SA (Iqoxe).

(2. Continua)

* Traduzione di Marina Zenobio per Ecor.Network

El rastro del hidrógeno. Una mirada global al desarrollo del hidrógeno y sus impactos en el Estado español y Chile

Josep Nualart Corpas e Marina Gros Breto

Observatori del Deute en la Globalització, 2024 - 76 pp.

Download:

Note:

21) Comisión Europea - “REPowerEU Plan (18/05/2022): https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52022SC0230

22) Comisión Europea - “A hydrogen strategy for a climate-neutral Europe (08/07/2020):

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52020DC0301

23) European Clean Hydrogen Alliance – Learnbook: Hydrogen imports to the EU market:

https://www.entsog.eu/sites/default/files/2023-12/European%20Clean%20Hydrogen%20Alliance%20TD%20

RT_Learnbook%20Hydrogen%20Imports%20to%20EU%20market_20231219.pdf

24) Hydrogen Infrastructure Map: https://www.h2inframap.eu/

25) Corporate Europe Facility - Germany’s great hydrogen race: https://corporateeurope.org/en/GermanysGreatHydrogenRace

26) El Periódico de la Energía - “La UE estudia extender el H2Med a Marruecos para 2040” (22/12/2023):

https://elperiodicodelaenergia.com/la-ue-estudia-extender-el-h2med-a-marruecos-para-2040/

27) Hydrogen insight - “Spain offers up to €200m in financial support for green hydrogen projects in Mauritania”

(09/02/2024): https://www.hydrogeninsight.com/production/spain-offers-up-to-200m-in-financial-support-

for-green-hydrogen-projects-in-mauritania/2-1-1596527

28) Termine utilizzato dalla istituzioni.

29) Banco Mundial - “World Bank Group Announces International Low-Carbon Hydrogen Partnership”:

https://www.worldbank.org/en/news/press-release/2022/11/15/hydrogen-for-development-partnership-h4d-launch

30) Comisión Europea - About Connecting Europe FAcility: https://cinea.ec.europa.eu/programmes/connecting-europe-facility/about-connecting-europe-facility_en

31) Banco Europeo del Hidrógeno: https://energy.ec.europa.eu/topics/energy-systems-integration/hydrogen/european-hydrogen-bank_en

32) Comisión Europea - “Delegated Regulation by establishing a Union methodology setting out detailed rules

for the production of renewable liquid and gaseous transport fuels of non-biological origin” (10/02/2023):

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2023.157.01.0011.01.ENG&toc=O-

J%3AL%3A2023%3A157%3ATOC

33) Comisión Europea - “Competitive bidding”: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriser-

v%3AOJ.L_.2023.157.01.0011.01.ENG&toc=OJ%3AL%3A2023%3A157%3ATOC

34) Linkedin - European Climate, Infrastructure and Environment Executive Agency (CINEA): https://www.linkedin.com/feed/update/urn:li:activity:7161687994314276865/

35) Comisión Europea - Proyectos Importantes de Interés Común Europeo: https://single-market-economy.ec.europa.eu/industry/strategy/hydrogen/ipceis-hydrogen_en

36) Comisión Europea – Legislation (Energy & Environment): https://competition-policy.ec.europa.eu/sectors/energy-environment/legislation_en

37) Comisión Europea – Regulación de Excepción General: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A02014R0651-20210801

38) Comisión Europea – Resolución primera convocatoria Proyectos Importantes de Interés Común Europeo

(15/07/2022): https://ec.europa.eu/commission/presscorner/detail/en/IP_22_4544

39) Comisión Europea – Resolución segunda convocatoria Proyectos Importantes de Interés Común Europeo

(21/09/2022): https://ec.europa.eu/commission/presscorner/detail/en/ip_22_5676

40) Comisión Europea – Resolución tercera convocatoria Proyectos Importantes de Interés Común Europeo

(15/02/2024): https://ec.europa.eu/commission/presscorner/detail/en/ip_24_789

41) Comisión Europea – Proyectos de Interés Común: https://energy.ec.europa.eu/topics/infrastructure/projects-common-interest_en

42) Comisión Europa – Financiación para Proyectos de Interés Común: https://energy.ec.europa.eu/topics/infrastructure/projects-common-interest/funding-projects-common-interest_en

43)Banco Europeo de Inversiones – Proyectos de infraestructuras de interconexión:

https://www.eib.org/attachments/lucalli/20230107_cross_border_infrastructure_projects_en.pdf

44) ODG, OMAL, colectivo XXK y ESF – Los PERTE: Cómo la inversión pública socava la transición ecofeminista: https://odg.cat/es/publicacion/los-perte-como-la-inversion-publica-socava-la-transicion-ecofeminista/

45) Plan de Recuperación, Transformación y resiliencia – PERTE de energías renovables, hidrógeno renovable y

almacenamiento: https://planderecuperacion.gob.es/como-acceder-a-los-fondos/pertes/perte-de-ener-

gias-renovables-hidrogeno-renovable-y-almacenamiento

46) Instituto para la Diversificación y el Ahorro de Energía – Programa H2 Pioneros: https://sede.idae.gob.es/lang/modulo/?refbol=tramites-servicios&refsec=programa-h2-pioneros

47) Instituto para la Diversificación y el Ahorro de Energía – Programas H2 Cadena de Valor:

https://sede.idae.gob.es/lang/modulo/?refbol=tramites-servicios&refsec=cadena-valor-hidrogeno-renovable

48)Plan de Recuperación, Transformación y resiliencia – PERTE de descarbonización industrial: https://planderecuperacion.gob.es/como-acceder-a-los-fondos/pertes/perte-de-descarbonizacion-industrial

49) Boletín Oficial del Estado - Real Decreto 251/2023 por el que se regula la concesión directa de subvenciones

a la empresa ArcelorMittal España S.A para la ejecución del proyecto Hidrógeno circular DRI” (05/04/2023): https://www.boe.es/diario_boe/txt.php?id=BOE-A-2023-8579

50) La Nueva España - “Jarro de agua fría: las razones por las que Arcelor congela su planta de hidrógeno verde”

(14/01/2024): https://www.lne.es/economia/2024/01/14/jarro-agua-fria-razones-arcelor-96869946.html

51) Instituto para la Diversificación y el Ahorro de Energía – Concesión directa de subvenciones a los proyectos

españoles por su participación en el Proyecto Importante de Interés Común Europeo de tecnología de hidrógeno:

https://sede.idae.gob.es/lang/modulo/?refbol=tramites-servicios&refsec=proyectos-es-hy2tech