Nel 2022, il mondo ha affrontato il più alto tasso d'inflazione degli ultimi 40 anni, ma l'inflazione dei prezzi dei prodotti alimentari è stata ancora più alta. Nel marzo 2022, l'indice dei prezzi degli alimenti della FAO ha registrato un record storico (159,7%) e, sebbene il prezzo internazionale dei prodotti alimentari sia andato in calo, rimane ai livelli più alti di sempre.

Le interruzioni delle catene di approvvigionamento sono state accusate di questa scalata dei prezzi, in primo luogo a causa della pandemia, poi della guerra in Ucraina e delle interruzioni nella fornitura di petrolio, gas, fertilizzanti e beni di base, come il grano, il mais e il girasole; oltre al verificarsi di eventi meteorologici estremi che hanno compromesso la produzione alimentare in tutto il mondo.

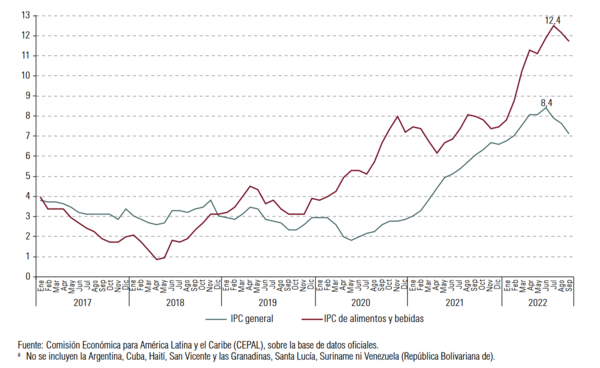

Tuttavia, anche se la produzione e le riserve alimentari fossero a livelli adeguati per soddisfare la domanda globale, e con il calo del prezzo internazionale di petrolio e gas, tra il 2020 e l'inizio del 2023, l'indice generale dei prezzi degli alimenti è rimasto superiore del 14% rispetto al 2021. Nelle principali economie latinoamericane, l'inflazione accumulata degli alimenti ha chiuso nel 2022 a più del doppio del prezzo di altri prodotti di consumo (vedi grafico 1). L'aumento medio dell'indice dei prezzi degli alimenti nella regione durante gli ultimi 12 mesi, ha raggiunto quasi il 12% a settembre 2022, rispetto al 7% dell'inflazione complessiva (vedi grafico 1).

Ciò significa che la crisi dei prezzi alimentari non è radicata in una carenza di cibo e di approvvigionamento: si tratta piuttosto di una crisi strutturale dello stesso sistema agroalimentare industriale globale, altamente concentrato, finanziarizzato e ultra-specializzato.

L'attuale sistema alimentare industriale si è dimostrato altamente inefficiente nell'affrontare le sfide energetiche, sanitarie, ecologiche e alimentari del nostro tempo. Questo sistema si basa fortemente sull'uso di petrolio e gas, a causa della sua dipendenza da grandi volumi di pesticidi e fertilizzanti utilizzati in estese monocolture di prodotti agricoli e della necessità di trasporto a lunghe distanze. Installando costose industrie agricole estrattive specializzate nella produzione alimentare su base ristretta di cereali e proteine, crea zone di sacrificio —divorando suoli fertili, acqua, biodiversità, lavoro precario e denaro pubblico— e apre mercati di consumo, dipendenti dall'importazione di forniture o alimenti.

Visto che la produzione, la trasformazione e la distribuzione industriale sono controllate da poche società e investitori - e il costo di produzione è aumentato a causa di pandemia, guerra e caos climatico - il prezzo si ripercuote rapidamente su interi paesi e su coloro che producono e consumano. E quanto più alto è il prezzo internazionale delle materie prime agricole e alimenti, maggiore sarà l'impegno degli investimenti per la terra e la filiera agroalimentare industriale. Questo circolo vizioso retroalimenta la speculazione, svincolando sempre più i prezzi degli alimenti dalla produzione e dall'offerta reali, e spinge verso l'alto il prezzo della terra e di altri fattori di produzione.

Il gruppo ETC ha rivelato che nel 2020 tre delle più grandi società di gestione patrimoniale del mondo (le società statunitensi State Street, Vanguard e BlackRock) controllavano insieme oltre il 25% delle azioni di alcune delle più grandi società agroalimentari in ogni fase di produzione.1 La scommessa finanziaria è catturare ampi porzioni di terra aumentando la produzione della corta lista di prodotti agricoli che sostengono sistemi alimentari industriali impoveriti, a un costo economico, sociale ed ecologico molto elevato. La filiera agroalimentare industriale mondiale è uno degli epicentri delle tante crisi.

Grafico 1.

America Latina e Caraibi (26 paesi)*: tassi di variazione annua dell'indice generale dei prezzi al consumo (CPI)

e dell'indice dei prezzi al consumo di alimenti e bevande, media ponderata, 2017-2022. (In percentuale)

Business della fame, profitti record

L'America Latina è la più grande regione del mondo per esportazione netta di alimenti, ma 4 persone su 10 soffrono di insicurezza alimentare grave o moderata, rispetto a 1 su 10 in tutto il mondo. L'8% di tutte le persone affamate del pianeta vive nella regione (56 su 768 milioni di persone), secondo la FAO , 2022. Il Brasile, il più grande esportatore mondiale di soia, mais, carne bovina e pollame, nel 2022 ha avuto più della metà della popolazione vivendo in qualche grado di insicurezza alimentare (58,7%) con 33 milioni di persone facendo la fame (Rete PENSSAN, 2022).

L'inflazione alimentare colpisce soprattutto il reddito delle famiglie più povere della regione, che spendono in media il 40% del proprio reddito in cibo ed energia. Questo è un fattore cruciale che aggrava la povertà, l'insicurezza alimentare e la fame. La povertà estrema colpisce quasi 82 milioni di persone e 1 persona su 5 non può permettersi un'alimentazione sana, il che fa della regione la più costosa al mondo per mangiare sano, aggravando le già profonde disuguaglianze sociali tra Nord e Sud del mondo e in ogni singolo paese .

Nel frattempo, aziende di fertilizzanti come Yara e Nutrien, e quelle di sementi e pesticidi come Bayer e Basf, hanno realizzato più profitti nel luglio 2022 che in tutto il 2021. 2 Aziende di sementi e pesticidi come Bayer/Monsanto (Germania), Syngenta/ChemChina (Cina), Corteva (Dow, fusione Dupont-USA) e Basf (Germania) hanno raddoppiato i loro profitti negli ultimi cinque anni. All'inizio degli anni '80, le aziende di sementi erano per lo più a conduzione familiare e non controllavano nemmeno l'1% del mercato mondiale. Con il controllo della proprietà intellettuale su semi e pesticidi e il loro assorbimento da parte dell'industria chimica, quattro società controllano la metà dei semi commerciali e il 62% del mercato mondiale dei pesticidi a partire dal 2020.

La Cargill, la più grande impresa mondiale di commercio di cereali, ha realizzato il suo più grande profitto in 156 anni, 5 miliardi di dollari. Se togliamo questa, i pochi che acquistano, trasformano e trasportano grano (come la cinese Cofco, le americane ADM e Bunge e la francese Dreyfus), pur con costi operativi più elevati, hanno aumentato le loro vendite globali del 15% tra il 2017 e il 2020.3 Controllando gli acquisti della produzione industriale di grano, hanno ottenuto un triplice vantaggio: abbassano i prezzi ai produttori, vendono merci in dollari a un cambio sopravvalutato e con l'aumento dei prezzi internazionali.

Conglomerati agroalimentari: grandi “opere pubbliche” che destabilizzano la democrazia e la sovranità popolare nei paesi di America Latina e Caribe

Storicamente, gli Stati latinoamericani e caraibici hanno esercitato politiche agrarie, valutarie, fiscali, ambientali e del lavoro orientate agli interessi delle industrie estrattive, minerarie e agroalimentari. La metà della terra nella regione è nelle mani dell'1% dei grandi e medi proprietari terrieri, in gran parte terreni pubblici impropriamente accaparrati. La svalutazione storica delle valute della regione e le basse tasse sui prodotti di base favoriscono che la maggior parte della produzione di queste terre sia destinata all'esportazione. Il continente è uno dei maggiori consumatori di forniture per la produzione aziendale: semi transgenici (soia, mais e cotone), pesticidi (come il glifosato). È la regione del mondo che più dipende dai fertilizzanti perché importa l'85% del fabbisogno. In Brasile, il reddito delle aziende agroindustriali è aumentato di quasi il 35% nel 2021 e l'aumento maggiore è stato nei prodotti agrochimici e nelle forniture per la produzione (49%).Il governo Bolsonaro ha liberalizzato più di 2 mila pesticidi nei 4 anni di governo, un record storico.

Dal 1960, la "guerra alla fame" nordamericana ha stanziato il proprio bilancio pubblico e quello delle dittature latinoamericane (a spese del loro ciclo del debito) per finanziare l'ingresso nella regione delle principali multinazionali alimentari di oggi come Monsanto, ADM e Cargill, e distribuire semi, pesticidi e fertilizzanti per la cosiddetta "rivoluzione verde", con il pretesto di "aiuti umanitari alle nazioni affamate". Durante l'attuale crisi, importi significativi di fondi pubblici sono stati assegnati a pacchetti di aiuti agricoli, tra cui esenzioni fiscali su import-export, sussidi e crediti rurali per l'acquisto di input e nuove "soluzioni tecnologiche", che beneficiano in gran parte i grandi produttori e un pugno di società transnazionali. La produzione alimentare nella regione è quindi una grande “opera pubblica” sempre più sfruttata dalla finanza privata. 4

del loro ciclo del debito) per finanziare l'ingresso nella regione delle principali multinazionali alimentari di oggi come Monsanto, ADM e Cargill, e distribuire semi, pesticidi e fertilizzanti per la cosiddetta "rivoluzione verde", con il pretesto di "aiuti umanitari alle nazioni affamate". Durante l'attuale crisi, importi significativi di fondi pubblici sono stati assegnati a pacchetti di aiuti agricoli, tra cui esenzioni fiscali su import-export, sussidi e crediti rurali per l'acquisto di input e nuove "soluzioni tecnologiche", che beneficiano in gran parte i grandi produttori e un pugno di società transnazionali. La produzione alimentare nella regione è quindi una grande “opera pubblica” sempre più sfruttata dalla finanza privata. 4

Per gran parte degli Stati della regione si tratta di prestiti con Fmi, Banca Mondiale, banche di sviluppo e investitori privati contrattatii per contrastare gli effetti della pandemia. I paesi latinoamericani hanno accresciuto il loro debito del 70% del PIL tra il 2019-2020, diventando la regione la più indebitata del mondo. Più del 60% dei prestiti del FMI nel 2021 sono stati destinati alla regione, mentre la Banca Mondiale ha stanziato, tra il 2019 e il 2021, 300 milioni di dollari annuali a programmi di sviluppo agricolo. Quanto più gli Stati estendono i loro debiti, in uno scenario di inflazione e alti tassi di interesse, tanto maggiore è il potere dei rappresentanti non eletti dei mercati finanziari, in particolare dei detentori di titoli di debito, che arrivano al punto di usurpare il potere politico dei paesi imponendo loro gli orientamenti della loro politica macroeconomica.

L'ondata di debito pubblico indebolisce gli Stati della regione di fronte agli accordi di libero scambio e ad altri accordi utilizzati dalle economie centrali, dalle loro corporazioni e investitori, nell'approfondire l'integrazione subordinata della regione, usurpando i processi democratici e la sovranità popolare. Non per altro la risposta sociale che è riuscita ad eleggere governi più impegnati nei processi democratici e nella distribuzione del reddito, detti “governi progressisti”, incontra forti resistenze da parte dei padroni del denaro, i quali, non di rado, hanno legato i loro profitti all'agroindustria e alla filiera agroalimentare. In Brasile si chiama " Agro é golpe" per la capacità di impadronirsi del sistema politico da parte degli interessi agroalimentari, più recentemente, associati a violenti movimenti antidemocratici nel Paese.

Soffocamento dell'agricoltura familiare e contadina ed esplosione del prezzo dei prodotti freschi

L'aumento dei prezzi delle materie prime agricole e degli alimenti controllati dal complesso industriale agroalimentare non si riflette solo nel suo ristretto elenco di cereali e proteine scambiati sui mercati delle borse. Colpisce anche le forme di produzione e distribuzione del cibo prodotto dalle reti agricole contadine e familiari.

L'espansione accelerata delle monocolture finisce per aumentare il costo complessivo della produzione, dal prezzo della terra e degli affitti, del credito e dell'assicurazione rurale, dei macchinari, degli imballaggi, dei trasporti e della manodopera. Ciò fa migrare una parte delle famiglie contadine senza capitale verso altre colture o le fa abbandonare la terra, il che riduce le aree destinate alla produzione di altri cereali di base, come riso, fagioli, manioca e alimenti freschi e regionali come frutta, verdure e legumi, che genera una pressione inflazionistica su di essi.

A differenza della dimensione "pubblico-privato" mantenuta dal complesso agroindustriale, gli agricoltori familiari - che producono la maggior parte del cibo fresco con poca dipendenza da input esterni - hanno ricevuto aiuti statali minimi durante la pandemia. Le questioni climatiche, la riduzione delle superfici coltivate e i tagli di bilancio nelle politiche di produzione agricola familiare, nonché il soffocamento delle rotte logistiche per la distribuzione alimentare delle reti contadine durante la pandemia ha comportato che frutta, verdura e legumi, che svolgono un ruolo nelle filiere, registrassero i maggiori aumenti di prezzo di tutti i prodotti alimentari nei paesi latinoamericani analizzati (Vedi tabella 1). Lo sciopero nazionale condotto da indigeni e contadini nel giugno e luglio 2022 in Ecuador ha avuto come epicentro proprio l'esplosione dei prezzi del carburante, che ha inciso sui costi di produzione e messo a nudo lo scambio ineguale tra produzione contadina e produzione industrializzata.

Durante la pandemia, la distribuzione di generi alimentari attraverso i grandi supermercati “sanificati” era considerata una delle attività essenziali, che non potevano essere soggette a restrizioni di quarantena.Le fiere libere, dove i contadini vendono i loro prodotti direttamente o senza grandi intermediari, furono chiuse e criminalizzate, così come le piccole vendite e le attività commerciali locali, che subirono severe restrizioni. Così, mentre i camion, i magazzini e i negozi della grande distribuzione operavano senza restrizioni, la produzione delle famiglie contadine doveva cercare alternative al di fuori dei circuiti commerciali, non potendo coprire gli alti costi di vendita dei propri alimenti nei supermercati. La vendita all'interno dei supermercati è dominata dai grandi produttori, poiché, per garantire presumibilmente il prezzo più basso al consumatore, la grande distribuzione spreme contadini e allevatori. O i piccoli diventano grandi produttori o falliscono.

Durante la pandemia, la distribuzione di generi alimentari attraverso i grandi supermercati “sanificati” era considerata una delle attività essenziali, che non potevano essere soggette a restrizioni di quarantena.Le fiere libere, dove i contadini vendono i loro prodotti direttamente o senza grandi intermediari, furono chiuse e criminalizzate, così come le piccole vendite e le attività commerciali locali, che subirono severe restrizioni. Così, mentre i camion, i magazzini e i negozi della grande distribuzione operavano senza restrizioni, la produzione delle famiglie contadine doveva cercare alternative al di fuori dei circuiti commerciali, non potendo coprire gli alti costi di vendita dei propri alimenti nei supermercati. La vendita all'interno dei supermercati è dominata dai grandi produttori, poiché, per garantire presumibilmente il prezzo più basso al consumatore, la grande distribuzione spreme contadini e allevatori. O i piccoli diventano grandi produttori o falliscono.

La scarsa offerta di prodotti freschi, dovuta alla chiusura delle fiere gratuite e all'aumento dei costi, ha reso questi prodotti più costosi nei circuiti commerciali. Questo aumento sta concentrando il mercato su produttori medi e grandi, e le esportazioni, principalmente frutta, sono uno sbocco per pagare gli alti costi di produzione. Ciò crea un nuovo fronte di esportazione in diversi paesi della regione, anche tra quelli che esportano materie prime come il Brasile.

Al di là dei circuiti commerciali e delle misurazioni degli istituti di statistica dei prezzi, la storia è un'altra. La produzione e l'economia contadina e indigena e il suo tessuto comunitario di condivisione di sementi e cibo, è ciò che garantisce la sopravvivenza e la salute delle comunità agricole in tutta la regione, come documentato da Guadagni, privilegi, controllo e repressione, 2020. Nei suoi circuiti di sussistenza e al di fuori delle filiere, una grande quantità di legumi, mais, frutta e verdura non viene conteggiata perché transita attraverso canali di distribuzione commerciale. Spesso attraverso il baratto e gratuitamente o è stato destinato ad azioni di solidarietà e donazioni di cibo a famiglie vulnerabili delle periferie urbane, rafforzando l'unità tra campagna e città.

Pandemia di supermercati e prodotti ultra lavorati

Dall'altra parte, l'inflazione dei prodotti ultra lavorati nel 2022, venduti dalla grande distribuzione, è stata notevolmente inferiore, il che significa che in paesi come il Brasile, per la prima volta nella storia, i loro prezzi sono in media più bassi di quelli dei i prodotti freschi. E questo preannuncia un'altra grande crisi, quella della sanità pubblica, soprattutto tra i più poveri.5 Una recente ricerca ha rivelato che nel 2019 in Brasile ci sono state 57.000 morti premature —tra i 30 e i 60 anni— associate al consumo di alimenti ultra-trasformati, più del numero di omicidi nello stesso anno.

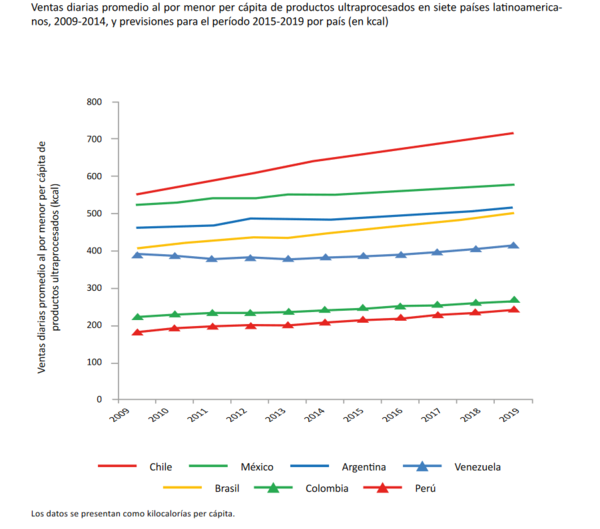

Dagli anni '90, molti dei prodotti ultra trasformati sono stati esentati dalle tasse e si sono diffusi nelle case delle famiglie più povere perché introdotti come articoli nel paniere dei beni - come barrette di cioccolato, spaghetti istantanei, bevande a base di latte, salsicce —, cosa che, in genere, non si verifica con i prodotti freschi e regionali. Tra il 2000 e il 2014, le vendite giornaliere (in chilotoni) di prodotti ultra trasformati sono aumentate del 726% in America Latina (da 53,4 kg a 441,2 kg al giorno) (vedi grafico 2).6 Nel 2020, i 10 maggiori trasformatori di alimenti e bevande al mondo, come Pepsico (USA), Nestlé (Svizzera), JBS (Brasile), Tyson Foods (USA), Coca-Cola (USA e Danone (Francia) , Avevano un mercato di vendita di 445 miliardi di dollari.

Fonte: ECLAC, FAO, WFP. Verso una sicurezza alimentare e nutrizionale sostenibile in America Latina e nei Caraibi

in risposta alla crisi alimentare mondiale. Dicembre 2022, pag. 10. Disponibile su:

https://repositorio.cepal.org/bitstream/handle/11362/48531/S2200784_es.pdf?sequence=3&isAllowed=y

Ma l'ascesa del potere dei supermercati e convenience store (come Oxxo e Seven-Eleven) — assurti come essenziali — e l'espansione dell'uso di piattaforme e valute digitali per gli acquisti alimentari (commercio elettronico) durante la pandemia hanno aperto le porte a una pandemia degli ultraprocessati. Sebbene le piattaforme sono state fondamentali per le contadine, i contadini e i piccoli commercianti, queste applicazioni hanno sempre più come principali clienti i grandi trasformatori alimentari e le catene di vendita al dettaglio, sia per le consegne dei loro prodotti (con il boom dei coupon) che per i dati raccolti dei consumatori stessi.

In molti paesi dell'America Latina, la politica di riduzione dei prezzi si è concentrata sulla concessione di agevolazioni a favore delle grandi catene di supermercati, invece di sostenere gli acquisti pubblici delle famiglie contadine e ampliare le scorte alimentari pubbliche strategiche.7 Lo Stato messicano, che ha subito la più alta inflazione alimentare degli ultimi 22 anni, ha stipulato accordi con 15 grandi aziende di produzione e distribuzione alimentare, tra cui Walmart, concedendo una licenza “unica e universale” che li esenta dai controlli sanitari e li esonera da tasse e dazi di importazione su tutti i prodotti alimentari (soprattutto quelli ultra-processati), e non solo quelli del paniere base. Si dice che si fermi per "controllare" i prezzi, però "prezzi che le compagnie avevano già alzato prima dell'accordo". Faranno un grande business con la fame.

Al di là delle sovvenzioni governative dirette all'industria alimentare, è importante analizzare in che misura i programmi di aiuto alle famiglie più vulnerabili attraverso coupon o tessere alimentari (oltre che promuovere la dipendenza di queste famiglie dalle banche e agenzie finanziarie) tornino a erogare denaro pubblico per il business sulla fame. Negli Stati Uniti, il Supplemental Nutrition Assistance Program (SNAP) offre un sussidio per l'acquisto di cibo negli esercizi associati o nei negozi al dettaglio che accettano, come forma di pagamento, la carta EBT (Electronic Benefit Transfer) che ricevono i loro beneficiari. Tra le principali catene che offrono la possibilità di pagare gli acquisti online ci sono Walmart, Amazon e Kroger, uno dei più grandi supermercati negli Stati Uniti e nel mondo. Anche il Piano Argentina contro la fame ha costituito un sostegno monetario depositato tramite una carta per l'acquisto esclusivo di alimenti in esercizi registrati. Secondo l'analisi del programma, il 61% dei beneficiari dichiara di acquistare nei piccoli esercizi di quartiere, il 58% lo fa nei piccoli supermercati di quartiere e il 43% sceglie i supermercati di una catena. La ricerca sottolinea inoltre che i supermercati più grandi accettano la carta più frequentemente rispetto ad altri piccoli esercizi di quartiere, anche a causa delle tariffe per i servizi finanziari.

I 10 maggiori supermercati al dettaglio del mondo hanno aumentato le loro vendite del 5% tra il 2018 e il 2020 e controllano l'11% della spesa delle persone che consumano prodotti alimentari a livello globale, circa 8 miliardi di dollari, con un aumento del 4% della spesa globale rispetto al 2018.8 Walmart (USA) controlla 1/3 di questo mercato.

Sovranità popolare sulla produzione e distribuzione alimentare

Sebbene i paesi importatori di alimenti e di forniture per la produzione possano sentire più direttamente gli impatti della guerra, il maggiore o minore accaparramento dei sistemi alimentari da parte di poche società e investitori è il termometro che dobbiamo considerare per comprendere le cause e le possibili soluzioni al problema alimentare.

Nelle regioni con minore controllo industriale e finanziario sulla catena alimentare, come i Caraibi, una delle sottoregioni più colpite dalla fame a causa del suo status di importatore di cibo, le principali politiche, secondo ECLAC/FAO, 2022 hanno avuto l'obiettivo di incentivare la produzione e il consumo di cibo locale, con il sostegno a fiere gratuite e circuiti di commercializzazione brevi. Oggi è la regione con il minor incremento del numero di persone in situazione di insicurezza alimentare. Al contrario, in Sud America, con una parte significativa della sua economia assorbita dai conglomerati agroalimentari, la maggior parte delle politiche si è concentrata sulla riduzione delle tasse, sulla concessione di sovvenzioni e crediti pubblici e sulla possibilità di investimenti privati per l'agroalimentare e le grandi catene di distribuzione. Tuttavia, la più grande regione di esportazione al mondo di soia, mais, manzo e pollame ha raddoppiato il numero di persone affamate dal 2015 ed è la sottoregione con i maggiori aumenti dell'insicurezza alimentare in tutta l'America Latina e i Caraibi. (FAO,2022)

dalla fame a causa del suo status di importatore di cibo, le principali politiche, secondo ECLAC/FAO, 2022 hanno avuto l'obiettivo di incentivare la produzione e il consumo di cibo locale, con il sostegno a fiere gratuite e circuiti di commercializzazione brevi. Oggi è la regione con il minor incremento del numero di persone in situazione di insicurezza alimentare. Al contrario, in Sud America, con una parte significativa della sua economia assorbita dai conglomerati agroalimentari, la maggior parte delle politiche si è concentrata sulla riduzione delle tasse, sulla concessione di sovvenzioni e crediti pubblici e sulla possibilità di investimenti privati per l'agroalimentare e le grandi catene di distribuzione. Tuttavia, la più grande regione di esportazione al mondo di soia, mais, manzo e pollame ha raddoppiato il numero di persone affamate dal 2015 ed è la sottoregione con i maggiori aumenti dell'insicurezza alimentare in tutta l'America Latina e i Caraibi. (FAO,2022)

L'FMI, la Banca mondiale, la FAO, l'OMC e il Summit sui Sistemi Alimentari continuano a predicare il loro vecchio pamphlet per la liberalizzazione dei mercati di fronte alle politiche strategiche in materia di azioni pubbliche, limiti alle esportazioni e regolamentazione dei prezzi, sostenendo più partenariati pubblico-privato per sfruttare gli investimenti nelle innovazioni tecnologiche per l'agricoltura e nelle infrastrutture logistiche che aumentano la produzione alimentare e le esportazioni.9 Alla vecchia strategia del libero mercato si aggiunge ora l'aumento dei prestiti per le politiche di trasferimento del reddito e dei prestiti agevolati, sia per i produttori per l'acquisto di forniture importate sia per le famiglie più vulnerabili per l'acquisto di alimenti più economici - sempre più ultra processati -, per inserire i più poveri nel business della fame. La riedizione della "guerra alla fame" vuole, ancora una volta, finanziare le multinazionali agroalimentari per accaparrarsi fette sempre più ampie del processo di produzione e distribuzione alimentare.

Porre fine alla speculazione alimentare, vietare il commercio di contratti a termine sulla produzione agricola in borsa valori, porre fine ai brevetti e ad altri diritti di monopolio su sementi e altri beni comuni - come l'acqua - smantellare l'oligopolio dell'intera filiera agroalimentare, cancellare il debito estero dei paesi in via di sviluppo, sono misure di sopravvivenza in tempi di crisi di civiltà.

Le reti alimentari contadine si sono dimostrate le più duttili ad affrontare questo groviglio di situazioni estreme. Sono quasi 3 miliardi i contadini, indigeni e non, che producono nelle città, o che pescano e allevano, e non solo nutrono l'equivalente del 70% della popolazione mondiale utilizzando meno del 30% della terra, dell'acqua e delle risorse agricole, ma che creano e conservano anche la maggior parte della biodiversità del pianeta. Questa sembra essere la migliore difesa dell'umanità. 25 anni fa La Vía Campesina International la denominò sovranità alimentare. Si continua a screditarla e ad attaccarla perché mette a repentaglio l'intero business della fame.

|

|

_________________

Inflazione complessiva % (variazione annua IPCA -2022)*

|

____________________

Inflazione alimentare % (variazione annua IPCA -2022)

|

____________________________________________

Inflazione per tipologia di alimento (variazione annua IPCA -2022)

|

_____________________________________________

Fonte

|

|

Argentina

|

94,8

|

95

|

Frutta aumentata in media del 122%) e verdura, tuberi e legumi (media del 168%). Acque minerali, bibite, bibite e succhi di frutta.

|

Indice dei prezzi al consumo-INDEC.

Link fonte

|

|

Brasile

|

5.79

|

11.64

|

Maggiore aumento dei legumi – 40%; frutta-24%, farina-22% e prodotti da forno-20%; latte e derivati -22%, verdure 13% e zuccheri -10%.

|

Ampio indice nazionale dei prezzi al consumo-IPCA del Sistema Nazionale degli Indici dei Prezzi a Consumatore-SNIPC

Link fonte

|

|

Cile

|

12.8

|

24.7

|

Maggiore aumento della frutta-5,6% (mela al 17,7%). Acque minerali, bibite, bibite (4,8%) e succhi di frutta (3,4%)

|

Indice dei prezzi al consumo. INE

Link fonte

|

|

Colombia

|

13.12

|

27.8

|

Il riso è aumentato del 54% e la carne bovina del 20,2%

|

Indice dei prezzi al consumo. DANE.

Link fonte

|

|

Ecuador

|

3.74

|

7.6

|

Prodotti con il maggior incremento: frutta (arance 21%, banane verdi 9%, mandarini 8%); piselli 15%, fagioli dolci, 5%. (variazione mensile).

|

Indice dei prezzi al consumo. Istituto Nazionale di Statistiche e Censimenti (INEC).

Link fonte

|

|

Messico

|

7.82

|

14.14

|

Il bestiame è aumentato dell'11,5%, l'agricoltura del 9,5% e la verdura e la frutta del 7,22%. Nel 2021 l'aumento della frutta è stato del 21,7%

|

INEGI: Indice nazionale dei prezzi al consumo.

Link fonte

|

|

Perù

|

8.56

|

15.22

|

Incrementi maggiori nelle verdure, i legumi includono patate e altri tuberi con il 7%

|

Variazione degli indicatori di prezzo dell'economia. INEI.

Link fonte

|

* L'indice dei prezzi al consumo si riferisce alla variazione dei prezzi di dicembre 2022 rispetto a dicembre dell'anno precedente

- Qui l'originale in spagnolo  dell'articolo tratto da

dell'articolo tratto da

Note:

* Foto di copertina: Bonito - MS municipal prefecture

1) ETC Group, Food Barons 2022: profit from crisis, digitalization and new corporate power, settembre 2022. Il rapporto rivela chi controlla ogni fase della catena industriale alimentare globale, da semi, pesticidi, fertilizzanti, macchinari agricoli a grano, cibo e trasformatori di bevande e il mercato al dettaglio.

2) Dati raccolti da GRAIN nelle Relazioni finanziarie del primo semestre 2022 delle società e dati da S&P Capital IQ.

3) Dati comparativi dei rapporti di ETC Group Edible Techno-fusions: Map of corporate power in the food chain, novembre 2019, p. 20-21 in Food Barons, 2022, pag. 100-101.

4) Tra il 2013 e il 2018 sono stati stanziati 540 miliardi di dollari di sussidi statali all'anno per l'agricoltura industriale. Un'opportunità multimiliardaria. Riutilizzare il sostegno agricolo per trasformare i sistemi alimentari. FAO, UNEP e UNDP, 2021.

5) Documenti interni di Nestlé, la più grande azienda alimentare del mondo, riconoscono che oltre il 60% dei prodotti che vende - da cioccolatini e caramelle a cereali per la colazione e gelati - non soddisfano i criteri necessari per essere considerati sani e che alcuni delle categorie di alimenti e bevande che produce "non saranno mai salutari, per quanto si rinnovino". Il tempo finanziario.

6) Confronto tra gli ultimi due rapporti sugli alimenti ultra trasformati in America Latina del 2018 (p.16) e del 2019 (p.11). Alimenti e bevande ultra processati in America Latina: tendenze, effetti sull'obesità e implicazioni per le politiche pubbliche. Organizzazione Panamericana della Sanità e Organizzazione Mondiale della Sanità. 2018 https://www.cfn.org.br/wp-content/uploads/2018/05/Alimentos-e-bebidas-ultraprocessados-na-Am%C3%A9rica-Latina-01.pdf . Alimenti e bevande ultra-elaborati in America Latina: vendite, fonti, profili nutrizionali e implicazioni normative. 2019. https://iris.paho.org/bitstream/handle/10665.2/51523/9789275320327_spa.pdf?sequence=1&isAllowed=y

7) Il Mercosur ha autorizzato i suoi membri a ridurre del 10 per cento la tariffa esterna comune (CET) di una serie di prodotti importati a partire da luglio 2022. Diversamente da Asia ed Europa, nelle Americhe, gli acquisti pubblici per sono sempre più ridotti gli stoccaggi di cereali di base in grado di garantire un prezzo minimo agli agricoltori e ai consumatori a fronte delle fluttuazioni del mercato. Consulta l'elenco delle politiche adottate dai paesi di tutto il mondo nel Rapporto FAO. Rapporto semestrale sulle prospettive alimentari nei mercati alimentari globali, novembre 2022.

8) Dati comparativi dei rapporti di ETC Group Edible Techno-fusions: Map of corporate power in the food chain, novembre 2019, p. 30 in Food Barons, 2022, p.129.

9) Le proposte si trovano nel Rapporto FAO, ECLAC e WFP. Verso una sicurezza alimentare e nutrizionale sostenibile in America Latina e nei Caraibi in risposta alla crisi alimentare mondiale, dicembre 2022. https://repositorio.cepal.org/bitstream/handle/11362/48531/S2200784_es.pdf?sequence=3&isAllowed =y