Las comunidades construyen esperanza frente la invasión de las plantaciones industriales de árboles

Boletín del Movimiento Mundial por los Bosques Tropicales

WRM 278, Abril 2026 – 49 pp.

Download:

Investimenti attuali e l'espansione delle monocolture arboree in Africa

Istituzioni finanziarie e investitori privati del Nord del mondo stanno convogliando centinaia di milioni di dollari nell'espansione delle piantagioni industriali di alberi in tutta l'Africa. Questo articolo offre una panoramica dell'espansione del settore nella regione e ne analizza la crescita, sia in termini di estensione territoriale che di conflitti che ha generato.

Nel 2020, WRM denunciò e mise in guardia contro un rapporto della Banca Africana di Sviluppo (AfDB) e del WWF Kenya. Il rapporto chiedeva alle istituzioni finanziarie di sostenere la creazione di 500.000 ettari di nuove monocolture arboree nell'Africa subsahariana, ignorando gli impatti dannosi, e spesso violenti, che queste piantagioni hanno sulle comunità locali. 1 Il rapporto raccomandava inoltre la creazione di nuovi meccanismi di finanziamento per generare maggiori profitti per gli investitori. Questo articolo analizza la misura in cui queste raccomandazioni sono state attuate da allora e riporta i recenti investimenti nelle piantagioni arboree industriali e l'espansione di questa attività in Africa.

Recenti investimenti e meccanismi finanziari che guidano l'espansione delle monocolture arboree

Negli ultimi anni, istituzioni pubbliche e private hanno investito sull'espansione delle piantagioni industriali di alberi in Africa per incrementare i propri profitti. Le tre iniziative che seguono offrono alcuni spunti di riflessione sul funzionamento di questo settore, ovvero su chi investe, dove, come e per quale scopo.

- Fondo per la Gestione Sostenibile dei Boschi in Africa - ASFF (gestito da Criterion African Partners)

Nel 2019, quando è stato pubblicato il suddetto rapporto della AfDB e del WWF Kenya, la società privata statunitense Criterion Africa Partners (CAP) si è descritta come "il più grande investitore privato nel settore della silvicoltura sostenibile in Africa". 2 Da allora, attraverso il suo Africa Sustainable Forest Management Fund (ASFF II), CAP ha gestito investimenti per 150 milioni di dollari. Alcuni di questi investimenti provengono dalla AfDB, mentre la maggior parte è stata fornita dai governi del Nord del mondo attraverso le loro istituzioni finanziarie, come la Banca europea per gli investimenti (BEI), FMO (Paesi Bassi), BIO (Belgio) e FinDev Canada (Canada). 3

I dati disponibili indicano che attualmente la CAP controlla almeno 135.000 ettari di piantagioni industriali di eucalipto, pino e teak in diversi paesi africani, tra cui Sudafrica, Tanzania, Mozambico, Uganda, Ghana, Gabon e Namibia. 4 Più recentemente, nel 2025, la CAP ha annunciato un nuovo ciclo di finanziamento per istituire un nuovo strumento di investimento, AFSS III, 5 che mira a raccogliere 180 milioni di dollari. Questo nuovo strumento ha già ottenuto 30 milioni di dollari dalla banca di sviluppo olandese FMO. 6

- Piattaforma Africana di Impatto Forestale - AFIP (gestita dal gruppo New Forests)

Un'altra importante iniziativa recente è stata la creazione dell'African Forest Impact Platform (AFIP) nel 2022. L'AFIP è sostenuta da un investimento di 200 milioni di dollari da parte dei governi di Norvegia, Finlandia e Regno Unito attraverso le loro istituzioni finanziarie per lo sviluppo. L'AFIP è gestita da New Forests, uno dei principali gestori privati al mondo di terreni e piantagioni forestali industriali, che controlla oltre 8 miliardi di dollari di attività e più di 4 milioni di ettari a livello globale. 7

La prima mossa di AFIP è stata l'acquisizione di Green Resources, una società che si autodefinisce "la più grande azienda di lavorazione del legname e di sviluppo forestale dell'Africa Orientale". 8 La lunga storia di violazioni commesse da Green Resources contro le comunità rurali in Tanzania,9 Uganda, 10 e Mozambico 11 sembra essere irrilevante per i nuovi proprietari e investitori del Nord. Più recentemente, nel 2025, AFIP ha acquisito un'altra società di piantagioni arboree, Rance, espandendo così le sue attività in Sudafrica 12 e aumentando il suo controllo su oltre 50.000 ettari di monocolture di eucalipto e pino.

- Fondo Forestale ASC Impact (gestito da Nixdorf Impact Movement Management)

Una terza iniziativa rilevante e recente è stata il lancio dell'ASC Impact Forest Fund nel 2022 da parte della famiglia austriaca Kirchmayer. Questo fondo ha già raccolto oltre 40 milioni di dollari e attualmente controlla più di 60.000 ettari di monocolture arboree in Etiopia, Repubblica del Congo e Angola. 13 Prevede di aumentare il suo fondo a 200 milioni di dollari ed espandere la sua area di piantagione a 150.000 ettari. 14 ASC ha promesso agli investitori un rendimento annuo del 20 %. Questa sembra essere una scommessa rischiosa, dato che ASC ha già iniziato a generare sfiducia tra le comunità indigene in Etiopia a causa della mancanza di trasparenza e di processi poco chiari per gli accordi. Le comunità temono che l'iniziativa porterà all'espropriazione delle terre e alla perdita dei loro mezzi di sussistenza. 15

Che cosa hanno in comune queste proposte commerciali?

Nessuna delle iniziative menzionate sopra, o altre che abbiamo incontrato durante la stesura di questo articolo, corrisponde esattamente al modello di finanziamento proposto dal WWF Kenya e dalla Banca Africana di Sviluppo nel 2019. Tuttavia, un confronto dell'architettura finanziaria delle tre proposte rivela alcune analogie. Un esempio lampante è che tutte e tre le iniziative di investimento sono registrate in paradisi fiscali: ASFF, inizialmente registrata in Canada, è ora registrata a Mauritius; 16 AFIP è registrata a Singapore; 17 e ASC è registrata in Svizzera. 18 Questi tre paradisi fiscali offrono condizioni estremamente favorevoli per agevolare l'abuso fiscale da parte delle imprese: la riduzione artificiale degli utili imponibili delle grandi aziende in modo che paghino tasse molto basse o addirittura che non le paghino. 19 Ciò significa che i governi perdono entrate che potrebbero essere utilizzate per finanziare i servizi pubblici, in particolare nei paesi in cui si svolge effettivamente l'attività economica.

Un altro aspetto che queste tre iniziative hanno in comune, e che è condiviso anche dal WWF Kenya e dalla Banca Africana di Sviluppo, è la loro visione delle piantagioni di alberi in Africa. Le loro argomentazioni sono le seguenti: le opportunità di mercato per i prodotti del legno sono immense perché la domanda globale è in aumento (una domanda che in realtà è guidata, almeno in parte, dalla persistente attività di lobbying delle imprese, come ha avvertito WRM in un recente rapporto); 20 le vaste "terre vuote" a basso costo dell'Africa sono un terreno promettente per investimenti redditizi a lungo termine; "qualsiasi espansione della produzione interna sarebbe vantaggiosa" per l'Africa;21 e, infine, la crisi climatica offre l'opportunità di moltiplicare gli investimenti e aumentare i profitti attraverso crediti di carbonio e biodiversità. I documenti di progetto delle aziende coinvolte assomigliano più a opuscoli di propaganda intesi ad attrarre o giustificare investimenti che a fonti di informazione serie sul contesto dell'espansione delle piantagioni industriali in Africa. Ciononostante, la loro strategia è riuscita a mobilitare denaro dal Nord del mondo per investire nelle piantagioni industriali in Africa, e i tre fondi di investimento menzionati sopra hanno raccolto quasi 500 milioni di dollari fino ad oggi.

Considerati gli ingenti flussi di denaro provenienti dal Nord del mondo verso l'espansione delle monocolture arboree in Africa, l'estensione di queste piantagioni industriali è aumentata al ritmo previsto?

Che cosa si è effettivamente espanso?

Un modo per descrivere l'espansione delle piantagioni industriali di alberi è quello spesso utilizzato da istituzioni internazionali come la FAO: in termini di ettari. Un altro modo per parlare di questa espansione è quello di menzionare come si stiano moltiplicando i conflitti e le violenze contro le comunità che subiscono l'invasione delle monocolture nei loro territori. Approfondiremo questo tema più avanti nell'articolo.

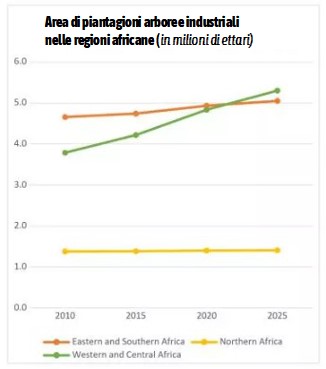

In termini di superficie, i dati della FAO indicano che tra il 2020 e il 2025, la superficie delle piantagioni arboree commerciali in Africa è aumentata di circa 600.000 ettari. 22 L'Africa ha registrato la seconda maggiore espansione dopo l'Asia. Suddivisa per regione, l'aumento si è verificato principalmente nell'Africa subsahariana, in particolare nei paesi dell'Africa occidentale e centrale, dove la superficie totale delle piantagioni arboree ha superato quella dell'Africa meridionale e orientale. Come mostrato nel grafico, (Fonte: Elaborazione di WRM a partire da una combinazione di dati nazionali disponibili all'indirizzo https://fra-data.fao.org/) entrambe le regioni hanno superato i 5 milioni di ettari, mentre la superficie totale del continente ha raggiunto 11,8 milioni di ettari nel 2025, secondo i dati della FAO.

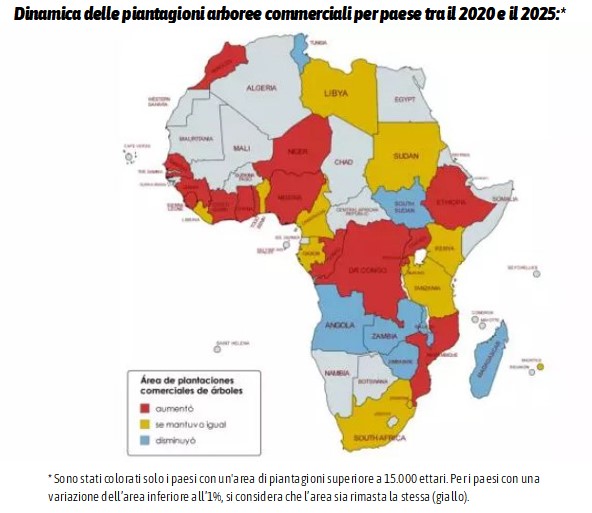

A livello nazionale (vedi mappa) , i dati mostrano che la considerevole espansione delle piantagioni industriali nell'Africa occidentale e centrale non è stata determinata da un singolo paese o da pochi paesi specifici: sembra piuttosto essere un fenomeno diffuso. Nell'Africa orientale e meridionale, invece, l'aumento si è concentrato in Mozambico, Etiopia e Uganda.

A livello nazionale (vedi mappa) , i dati mostrano che la considerevole espansione delle piantagioni industriali nell'Africa occidentale e centrale non è stata determinata da un singolo paese o da pochi paesi specifici: sembra piuttosto essere un fenomeno diffuso. Nell'Africa orientale e meridionale, invece, l'aumento si è concentrato in Mozambico, Etiopia e Uganda.

Una narrativa violenta con conseguenze violente

I dati della FAO indicano che l'espansione di 500.000 ettari prevista dalla Banca Africana di Sviluppo (AfDB) e dal WWF Kenya nel 2019 per i paesi dell'Africa subsahariana si è sostanzialmente concretizzata. Sebbene l'affidabilità dei dati sia incerta, è certo che i terreni in cui sono stati piantati gli alberi non erano "facilmente accessibili", come affermano il WWF Kenya e l'AfDB. Dopotutto, il "mito della terra abbondante" non tiene conto del fatto che le aree spesso classificate come "vuote" servono frequentemente per il pascolo, l'agricoltura itinerante, la raccolta di cibo, le pratiche culturali e altri aspetti fondamentali delle comunità rurali tradizionali. 23 In altre parole, questi terreni sono tutt'altro che vuoti, non da ultimo perché sono fertili e quindi di interesse per coloro che investono nelle piantagioni.

Questa forma imprenditoriale di riferirsi alla terra in Africa – ironicamente è il continente in cui vive la maggior parte della popolazione e dipende dalle aree rurali (quasi l'80 % in vari paesi) – riflette lo stesso spirito e le stesse intenzioni delle iniziative di investimento menzionate all'inizio di questo articolo. Si tratta di un modo di considerare un determinato territorio per cui, se non produce ancora beni legati ai mercati capitalistici, viene ritenuto "facilmente accessibile" alle iniziative capitalistiche. Nei calcoli non divulgati degli investitori, i conflitti derivanti dalle iniziative di piantagione, così come quelli che colpiscono le comunità stesse, possono essere omessi o inclusi nella matrice degli investimenti come "rischi" o "costi".

Le lotte e la resistenza delle comunità

La conseguenza pratica dell'adozione di una simile visione è che le piantagioni industriali non possono espandersi senza generare conflitti. Non è un caso che il recente aumento della superficie destinata alle monocolture arboree in Africa sia direttamente collegato a diverse lotte comunitarie che si sono verificate negli ultimi cinque anni.

In Tanzania, nei distretti di Iringa, Mufindi e Kilombero, le piantagioni di pini ed eucalipti promosse come "soluzione" al cambiamento climatico e gestite da Green Resources (ora di proprietà dell'African Forest Impact Platform (AFIP) continuano ad essere associate all'accaparramento illegale di terre, alla deforestazione, alla distruzione dei pascoli, ai conflitti fondiari, all'insicurezza alimentare e alle promesse non mantenute. Questi impatti aggravano l'impoverimento e la frammentazione sociale delle comunità colpite.24

In Tanzania, nei distretti di Iringa, Mufindi e Kilombero, le piantagioni di pini ed eucalipti promosse come "soluzione" al cambiamento climatico e gestite da Green Resources (ora di proprietà dell'African Forest Impact Platform (AFIP) continuano ad essere associate all'accaparramento illegale di terre, alla deforestazione, alla distruzione dei pascoli, ai conflitti fondiari, all'insicurezza alimentare e alle promesse non mantenute. Questi impatti aggravano l'impoverimento e la frammentazione sociale delle comunità colpite.24

In Gabon, nella provincia di Haut-Ogooué, la società Sequoia ha annunciato di aver acquisito 60.000 ettari per realizzare un progetto di monocoltura di eucalipto destinato alla vendita di crediti di carbonio. Nonostante il rifiuto del progetto da parte delle comunità locali e la mancanza di una consultazione libera, preventiva e informata, gli sviluppatori del progetto stanno procedendo.25

In Sierra Leone, nel distretto di Port Loko, la società Carbon Done Right, che prevede di realizzare 25.000 ettari di piantagioni arboree industriali per il mercato del carbonio, ha violato i diritti fondiari consuetudinari e ignorato il diritto delle popolazioni al consenso libero, preventivo e informato, secondo un'indagine condotta con gli abitanti di 25 villaggi della zona.26

In Mozambico, nelle province di Zambézia e Manica, persistono problemi come l'accaparramento di terre, l'esaurimento delle risorse idriche, le precarie condizioni di lavoro e le promesse non mantenute da Portucel (una filiale della società europea di cellulosa The Navigator Company).27 Stanchi di vivere circondati e intrappolati dagli alberi di eucalipto, le comunità si sono unite per combattere gli impatti delle piantagioni monocolturali.28 Le donne di queste comunità hanno preso l'iniziativa e hanno iniziato a bonificare le terre precedentemente coperte da eucalipti per iniziare a coltivare cibo.

Esempi come questi dimostrano come le piantagioni introducano varie forme di violenza, che le comunità continuano ad affrontare man mano che queste monocolture invadono sempre più i loro territori. Ma questi esempi rivelano anche che in molti luoghi le comunità lottano per difendere e rivendicare le proprie terre.

'Ripristino delle terre degradate': un'idea fuorviante utilizzata per promuovere le monocolture arboree

Infine, è importante sottolineare un argomento fuorviante utilizzato per giustificare l'espansione delle monocolture arboree, soprattutto in Africa: l'idea che queste piantagioni contribuiscano al "ripristino delle terre degradate". In primo luogo, non esiste un'unica definizione del concetto di "terreno degradato": esso varia non solo in termini biofisici, ma anche in base alle percezioni, ai valori e agli obiettivi di chi lo definisce. Per una comunità che ha instaurato un rapporto con la terra nel corso delle generazioni (attraverso un sistema che, a un certo punto, gli estranei hanno definito agricoltura itinerante), non ha senso valutare i propri terreni esclusivamente secondo i parametri dell'"agricoltura moderna". Soprattutto quando per "agricoltura moderna" si intende un ampio ricorso a fattori produttivi chimici sintetici, macchinari pesanti e sementi geneticamente modificate.

Nella logica dell'agricoltura industriale, l'unico parametro che conta nella valutazione di un terreno è la ricchezza monetaria che produce o potrebbe produrre. Pertanto, per accedere alle aree in cui intendono impiantare le loro monocolture, le aziende di piantagioni forestali analizzano la fertilità del suolo, le fonti d'acqua e la vicinanza a infrastrutture come strade e porti. Allo stesso tempo, cercano di esercitare influenza sulle politiche di utilizzo del suolo e sui piani governativi. Spesso cercano terreni classificati come "sottoutilizzati", che di solito appartengono alle comunità. Questi terreni non sono completamente coltivati, poiché parte di essi viene lasciata recuperare la sua fertilità, oppure viene utilizzata per la caccia, la pesca, la raccolta di cibo o piante medicinali e per pratiche culturali e spirituali. Tuttavia, aziende e governi tendono a considerare tali sistemi di utilizzo del suolo improduttivi e affermano che "la silvicoltura  sostenibile oggi significa coltivare alberi (monocolture) su terreni precedentemente degradati", come ripetutamente affermato nel rapporto British International Investment.29

sostenibile oggi significa coltivare alberi (monocolture) su terreni precedentemente degradati", come ripetutamente affermato nel rapporto British International Investment.29

In altre parole, queste aziende sono principalmente interessate al profitto, che richiede la massimizzazione della produzione attraverso monocolture che, a loro volta, dipendono dalla fertilità del terreno. È vero che alcuni terreni sono naturalmente meno adatti all'agricoltura (ad esempio, terreni che hanno subito salinizzazione o acidificazione, suoli con scarso drenaggio o regioni con limitata disponibilità idrica), ma non sono questi i "terreni degradati" che le aziende cercano. In pratica, lo scopo principale dell'argomentazione a favore del ripristino dei terreni degradati è quello di mascherare l'accaparramento di terre e lo spostamento forzato delle comunità. Inoltre, l'idea stessa di ripristinare i suoli degradati attraverso monocolture su larga scala che inevitabilmente riducono la biodiversità e prosciugano sorgenti e corsi d'acqua dovrebbe essere considerata, di per sé, una contraddizione.

Commenti finali

L'espansione delle monocolture industriali di alberi nell'Africa subsahariana deve essere compresa come parte di una più ampia dinamica di controllo del territorio e di sfruttamento delle risorse nel Sud del mondo, guidata da attori del Nord del mondo. Al di là della retorica della "silvicoltura sostenibile" e del "ripristino", istituzioni finanziarie, banche di sviluppo e investitori privati del Nord continuano a convogliare ingenti somme di denaro in progetti nei paesi del Sud che concentrano la proprietà terriera, causano lo sfollamento delle comunità e acuiscono i conflitti esistenti. L'attuale espansione delle piantagioni industriali di alberi nell'Africa subsahariana rivela che i modelli coloniali persistono come caratteristica determinante nell'attuazione di tale attività. Tuttavia, in tutto il continente, le comunità continuano a denunciare l'accaparramento delle terre e a difendere i propri territori, riaffermando che le loro terre non sono né "vacanti" né disponibili per iniziative esterne orientate al profitto.

Segreteria internazionale WRM

→ Originale in  spagnolo tratto da

spagnolo tratto da

* Traduzione di Giorgio Tinelli per Ecor.Network

Note:

1) WRM, 2020. El Banco Africano de Desarrollo y la industria de las plantaciones de árboles.

2) KVTC. Creating value, Conserving forests - Kilombero Valley Teak Company: A model for responsible forestry in Sub-Saharan Africa

3) Africa Sustainable Forestry Fund II and Africa Forestry Fund II

4) Criterion Africa Partners

5) L'ASFF III segue i suoi predecessori, ASFF II (2018) e ASFF I (2010)

6) FMO

7) New Forests

8) Green Sources

9) WRM, 2021. Comunidades en Tanzania enfrentan problemas provocados por las plantaciones de árboles de Green Resources

10) The Oakland Institute, 2019. Evicted for Carbon Credits

11) JÁ, 2017. Conflitos de terra entre a Green Resources Moçambique e as comunidades locais levados a discussão na Noruega e na Suécia

12) New Forests, 2025. New Forests expands portfolio in Africa by acquiring Rance Timber

13) SECA. ASC Impact Profile

14) ASC Impact

15) Farm Land Grab, 2026. Confusion and alarm over ASC Impact’s carbon plantations in Gambella, Ethiopia

16) BII, Africa Forestry Fund II

17) BBII, Africa Forestry Fund II

18) SECA, 2025. Year Book 2025

19) Tax Justice Network, 2025. The world’s Biggest enablers of corporate tax abuse

20) WRM, 2025. ¿Quién necesita más papel y celulosa?

21) Così come si afferma del report del WWF Kenia e del AfDB (pagina 22) disponibile qui.

22) I dati relativi all'area forniti in questa sezione corrispondono ai dati FAO più recenti sulle "foreste di piantagione" disponibili su FAO Data. Si noti che, in pratica, la FAO si basa su dati provenienti dai singoli paesi, che potrebbero non essere accurati, e che la definizione FAO di "foreste di piantagione" include ampie aree di alberi di una singola specie, di età simile e con distribuzione uniforme, destinati al taglio dopo alcuni anni per scopi commerciali (si veda la definizione completa in FRA 2025, pag. 25). Nel 2025, queste "foreste" di piantagione rappresentavano quasi l'85% della più ampia categoria FAO di "foreste piantate" nel continente africano, e l'83% dell'area era piantata con specie esotiche (non autoctone). Definire queste piantagioni "foreste" è deliberatamente fuorviante e rappresenta un modo indiretto per sostenere le grandi aziende del settore del legname, della cellulosa e della carta, e della gomma, le cui attività commerciali sono, di fatto, una delle cause principali della distruzione delle foreste.

23) The Oakland Institute, 2025. Press Release: Debunking the Myth of Land Abundance - Africa Must Reclaim Its Lands from False Climate Solutions and Corporate Capture]

24) WRM, 2021. WRM, 2021. Comunidades en Tanzania enfrentan problemas provocados por las plantaciones de árboles de Green Resources

25) WRM, 2024. Gabón: Controversia acerca del proyecto de monocultivo de eucalipto en los Plateaux Bateke.

26) Heks Eper, 2024. Controversial carbon offset project spells hardship for local communities

27) WRM, 2024. “Portucel/Navigator y el eucalipto en Mozambique: “Lo que esta empresa deja a la población es cero por ciento”

28) WRM, 2025.

29) BII, 2024. The British International Investment’s report

Indice

→ LA NOSTRA OPINIONE: In tempi di militarizzazione e guerre

-

Cameroon and Sierra Leone: Women stand up against Socfin

-

Dall'estrazione del nichel al commercio del carbonio: minacce e lotte di resistenza crescenti nelle comunità delle mangrovie in Indonesia

-

India: la palma da olio individualizza l'uso della terra collettiva nel Manipur

-

Gli investimenti attuali e l'espansione delle monocolture arboree in Africa

-

La "Valle della Cellulosa": il Cerrado brasiliano, sotto assedio degli eucalipti

→ INCENDI FORESTALI IN CILE E ARGENTINA: VOCI DI COMUNITÀ ORGANIZZATE

→ DAGLI ARCHIVI DEL BOLLETTINO DEL WRM

→ CONSIGLIATI

-

Una pubblicazione di GRAIN avverte di minacce crescenti per le comunità mentre i governi del Sud si affrettano a istituire mercati del carbonio

-

Indonesia: le inondazioni e le frane di Sumatra e Aceh non sono una catastrofe naturale

-

"Il carbonio altrove: il trasferimento della responsabilità climatica"