Macchine agricole

Le macchine agricole qui si riferiscono alle attrezzature prodotte utilizzate in agricoltura come trattori, macchine per la fienagione e la raccolta e attrezzature utilizzate per la semina, la concimazione, l'aratura, la coltivazione, l'irrigazione e l'irrorazione. Man mano che le imprese che producono attrezzature agricole si muovono verso la digitalizzazione e l'automazione, questo settore può includere anche le piattaforme digitali di loro proprietà, i droni e le tecnologie robotiche.

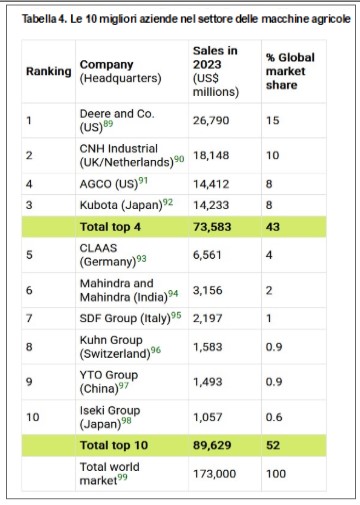

Secondo i dati sulle vendite del 2023, nel settore delle macchine agricole le prime quattro imprese controllano il 43% del mercato globale (vedi Tabella 4). Gran parte dell'attenzione di queste imprese è ora rivolta all'integrazione dell'intelligenza artificiale e delle tecnologie digitali, attraverso partnership e acquisizioni, per consentire una maggiore precisione, come sostengono, nell'applicazione di sementi, pesticidi e fertilizzanti. Nel 2023, ad esempio, la John Deere ha acquisito Smart Apply, un'azienda statunitense di attrezzature per l’irrorazione di precisione. Sta sviluppando una tecnologia per ridurre l'irrorazione agrochimica indiscriminata in vigneti, frutteti e vivai, rilevando le dimensioni e il fogliame delle singole piante e regolando il volume agrochimico da irrorare. Ma nel fare ciò, la tecnologia raccoglierà preziosi dati in azienda sull'applicazione di pesticidi, sui volumi della chioma, sul numero di alberi, sulla salute dei singoli alberi e su altre informazioni per valutare la redditività e la produttività del frutteto o del vigneto. Un'altra tecnologia che John Deere sta implementando, chiamata See & Spray, utilizza telecamere per rilevare le erbacce nelle aziende agricole. L'azienda afferma che questa tecnologia ha evitato agli agricoltori di spruzzare circa 8 milioni di galloni di erbicida su oltre 400.000 ettari nel 2024. See & Spray viene utilizzata in una partnership che John Deere ha con Syngenta e la società statunitense InnerPlant per sviluppare "piante sensore" geneticamente modificate (come cotone, soia e mais). Le piante geneticamente modificate inviano segnali quando sono stressate da siccità, parassiti o carenze di fertilizzanti che vengono poi rilevati da See & Spray e quindi trattati con i pesticidi di Syngenta. Innerplant lo definisce "la caratteristica GM più eccitante dai tempi del Roundup Ready".85

indiscriminata in vigneti, frutteti e vivai, rilevando le dimensioni e il fogliame delle singole piante e regolando il volume agrochimico da irrorare. Ma nel fare ciò, la tecnologia raccoglierà preziosi dati in azienda sull'applicazione di pesticidi, sui volumi della chioma, sul numero di alberi, sulla salute dei singoli alberi e su altre informazioni per valutare la redditività e la produttività del frutteto o del vigneto. Un'altra tecnologia che John Deere sta implementando, chiamata See & Spray, utilizza telecamere per rilevare le erbacce nelle aziende agricole. L'azienda afferma che questa tecnologia ha evitato agli agricoltori di spruzzare circa 8 milioni di galloni di erbicida su oltre 400.000 ettari nel 2024. See & Spray viene utilizzata in una partnership che John Deere ha con Syngenta e la società statunitense InnerPlant per sviluppare "piante sensore" geneticamente modificate (come cotone, soia e mais). Le piante geneticamente modificate inviano segnali quando sono stressate da siccità, parassiti o carenze di fertilizzanti che vengono poi rilevati da See & Spray e quindi trattati con i pesticidi di Syngenta. Innerplant lo definisce "la caratteristica GM più eccitante dai tempi del Roundup Ready".85

Syngenta ha anche una partnership con CNH Industrial per integrare la sua piattaforma di agricoltura digitale Cropwise con le macchine agricole di CNH. Ciò consentirà probabilmente a entrambe le società di accedere senza soluzione di continuità ai dati accumulati l'una dall'altra, dando a CNH l'accesso ai preziosi dati on-farm di Syngenta e a Syngenta l'opportunità di promuovere i propri prodotti attraverso CNH.

I giganti delle macchine agricole stanno anche posizionando le loro tecnologie per far parte di programmi di agricoltura rigenerativa e carbon farming. John Deere, ad esempio, sta collaborando con il programma di agricoltura rigenerativa RegenConnect di Cargill per raccogliere dati sulle pratiche delle aziende agricole, analizzare se soddisfano i criteri di sostenibilità di Cargill e, infine, acquistare e commercializzare crediti di carbonio.86 Un altro esempio è la partnership tra Kubota e Tokyo Gas per ridurre le emissioni di metano derivanti dalla coltivazione del riso nelle Filippine. Nell'ambito del progetto, agli agricoltori filippini viene spiegato come  selezionare i semi, gestire il suolo e implementare una tecnica di coltivazione del riso per ridurre le emissioni di metano, con le aziende che estraggono dati per creare crediti di carbonio per Kubota e Tokyo Gas.87

selezionare i semi, gestire il suolo e implementare una tecnica di coltivazione del riso per ridurre le emissioni di metano, con le aziende che estraggono dati per creare crediti di carbonio per Kubota e Tokyo Gas.87

Poiché le nuove tecnologie dei macchinari in fase di sviluppo richiedono che le aziende agricole dispongano di una connessione Internet ad alta velocità, le imprese produttrici di macchine agricole stanno collaborando con i giganti delle telecomunicazioni e dei satelliti per espandere la connettività Internet rurale. CNH, ad esempio, sta collaborando con Telecom Argentina per espandere la connettività Internet su 500.000 ettari a Buenos Aires, mentre John Deere ha una partnership con la società di telecomunicazioni satellitari SpaceX di Elon Musk.88

Farmaceutico per animali

L'industria farmaceutica animale comprende medicinali e vaccini, diagnostica, servizi medici, integratori alimentari (additivi per mangimi medicati), veterinaria e altri servizi correlati.

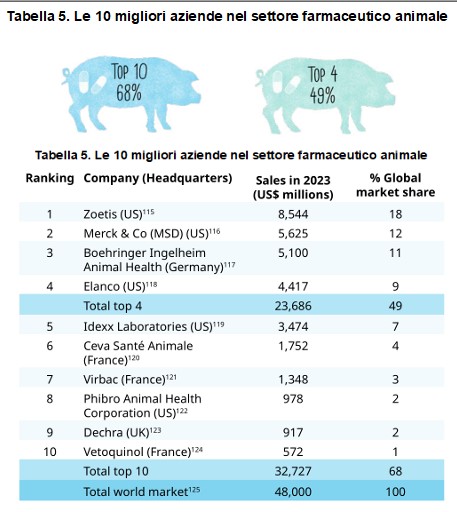

Secondo alcune stime, le vendite globali di prodotti farmaceutici per animali sono state pari a 48 miliardi di dollari nel 2023. 100 I principali mercati sono gli Stati Uniti (42,3%) e l'Europa (27,3%), dove hanno sede le maggiori imprese del settore.101 Nel 2023, le prime 10 controllavano il 68% del mercato, con le prime quattro aziende che rappresentavano quasi la metà di tutte le vendite (vedi Tabella 5).

La maggior parte dei ricavi del settore farmaceutico animale sono generati dagli animali domestici, non dal bestiame. Nel 2023, il bestiame rappresentava il 45,8% del mercato farmaceutico animale, in calo rispetto al 59% del 2020. 102 Ma questo varia da paese a paese. Ad esempio, nel 2023, i prodotti per animali domestici di Zoetis hanno rappresentato l'80% delle vendite del 2023 negli Stati Uniti, il 70% in Giappone e il 69% in Cina, mentre in Brasile i prodotti per l'allevamento hanno rappresentato il 59% delle vendite.103

La salute degli animali domestici ha attirato attori di altri settori, come la statunitense Mars Inc., una delle più grandi imprese alimentari a livello globale. La società ha aumentato i suoi investimenti nel settore veterinario e attualmente possiede 3.000 cliniche veterinarie in tutto il mondo.104 Trattandosi di un'impresa privata, i suoi ricavi non sono resi pubblici, ma secondo Mars, il 60% dei suoi 50 miliardi di dollari di vendite nel 2023 proveniva dal segmento Mars Petcare, che comprende alimenti per animali domestici e cure veterinarie.105 Quasi la metà dei 150.000 lavoratori di Mars fa parte della sua divisione Mars Veterinary Health.106 Anche il grande retailer Walmart si sta muovendo in questo settore, costruendo cliniche veterinarie all'interno dei suoi negozi statunitensi.107

[La maggior parte dei ricavi dell'industria farmaceutica per animali

proviene dagli animali domestici, non dal bestiame]

La concentrazione aziendale in questo settore dà alle imprese il potere di esercitare una forte pressione sui governi affinché influenzino la legislazione in settori problematici come gli antibiotici. Le vendite globali di antibiotici negli allevamenti sono valutate a 5,10 miliardi di dollari, con il bestiame che rappresenta quasi il 40% dell'utilizzo.108 Per anni, l'industria ha difeso l'uso di antibiotici negli animali da allevamento collegandoli a una crescita più rapida, a una migliore salute e all'"efficienza alimentare".109 Il problema, tuttavia, è che l'uso di antibiotici negli animali può portare alla comparsa di batteri resistenti agli antibiotici, compresi quelli critici per la salute umana. La resistenza agli antibiotici è già responsabile della morte di 700.000 persone in tutto il mondo ogni anno.110 Nonostante la forte opposizione di Elanco, Zoetis, Phibro e altri, l'Unione Europea è riuscita a ridurre l'uso eccessivo di antibiotici negli allevamenti, ma l'uso diffuso continua negli Stati Uniti e altrove.111

Poiché l'allevamento industriale è una delle principali fonti di emissioni di gas serra, rappresentando il 14,5% delle emissioni totali secondo l'IPCC, le aziende farmaceutiche stanno cercando di dimostrare che stanno intraprendendo azioni per il clima sviluppando farmaci in grado di ridurre le emissioni.112 Elanco, ad esempio, ha ottenuto l'approvazione negli Stati Uniti per commercializzare il farmaco Experior che sostiene di ridurre l'ammoniaca gassosa nei bovini.113 Tuttavia, tali soluzioni tecnologiche possono avere solo un impatto marginale complessivo, poiché le emissioni del bestiame si verificano lungo l'intera catena industriale, dalla deforestazione per le colture foraggere, alle lagune di letame, ai rifiuti, all'uso di combustibili fossili in tutto il processo di produzione.114

Genetica del bestiame

Il materiale genetico utilizzato nella produzione industriale di carne, latticini e acquacoltura è fornito da un piccolo numero di imprese relativamente sconosciute, per lo più di proprietà privata. Poiché i dati finanziari dettagliati non sono disponibili al pubblico per la maggior parte di queste società, è difficile determinare le quote di mercato delle società e persino il valore del mercato globale. Tuttavia, è stato possibile arrivare ad alcune stime per il settore del pollame, che è al primo posto nella produzione mondiale di carne (superando di poco il settore della carne di maiale).126 La concentrazione aziendale è particolarmente acuta nel settore del pollame. Solo tre imprese dominano il mercato della genetica del pollame: Tyson Foods (Stati Uniti, pubblico), EW Group (Germania, privato) e Hendrix Genetics (Paesi Bassi, privato). Insieme, forniscono razze a più di 120 paesi attraverso accordi di licenza e distribuzione o attraverso le proprie operazioni di allevamento.127

Tyson e EW Group controllano le due principali razze ibride utilizzate nella maggior parte degli allevamenti industriali di polli da carne del mondo: Cobb (Cobb-Vantress) e Ross (Aviagen).128 Sebbene Tyson non fornisca una ripartizione delle vendite della sua divisione genetica, le sussidiarie di EW Group Aviagen Limited (Regno Unito) e Hubbard SAS hanno registrato vendite rispettivamente di 252 milioni di dollari e 68 milioni di dollari nel 2023. 129

Sia Tyson che EW Group operano negli Stati Uniti, in Brasile e in Cina, dove avviene il 51% della produzione mondiale di carne di pollo.130 Negli Stati Uniti, forniscono gli individui da riproduzione per il 98% dei polli da carne, con Cobb-Vantress che detiene metà del mercato.131 In Brasile, il tipo Cobb rappresenta il 60% e il Ross il 35% di tutte le razze industriali.132 La Cina dipende ancora per il 70% dalle importazioni di genetica di pollo, con Cobb-Vantress e Aviagen che allevano localmente metà del patrimonio nazionale delle generazione iniziali di uccelli riproduttori (“nonni”).133 Ma lo Stato cinese e le aziende cinesi stanno lavorando per rompere questa dipendenza, in particolare alla luce dei focolai di influenza aviaria negli Stati Uniti. Tre imprese locali, Sunner Group, Yukou Poultry e Xinguang Nongmu, hanno ora quasi il 30% del mercato, con Sunner che detiene oltre il 20%.134 Hanno anche iniziato a esportare in paesi come la Tanzania, il Pakistan e l'Uzbekistan.135

Sia Tyson che EW Group operano negli Stati Uniti, in Brasile e in Cina, dove avviene il 51% della produzione mondiale di carne di pollo.130 Negli Stati Uniti, forniscono gli individui da riproduzione per il 98% dei polli da carne, con Cobb-Vantress che detiene metà del mercato.131 In Brasile, il tipo Cobb rappresenta il 60% e il Ross il 35% di tutte le razze industriali.132 La Cina dipende ancora per il 70% dalle importazioni di genetica di pollo, con Cobb-Vantress e Aviagen che allevano localmente metà del patrimonio nazionale delle generazione iniziali di uccelli riproduttori (“nonni”).133 Ma lo Stato cinese e le aziende cinesi stanno lavorando per rompere questa dipendenza, in particolare alla luce dei focolai di influenza aviaria negli Stati Uniti. Tre imprese locali, Sunner Group, Yukou Poultry e Xinguang Nongmu, hanno ora quasi il 30% del mercato, con Sunner che detiene oltre il 20%.134 Hanno anche iniziato a esportare in paesi come la Tanzania, il Pakistan e l'Uzbekistan.135

Le imprese globali del settore guardano al mercato africano per la crescita, dove, in molti paesi, i polli autoctoni rappresentano ancora l'80% o più della popolazione di polli.136 Nell'Africa meridionale e orientale, Tyson e Aviagen di EW Group si sono fuse con partner regionali nell'ultimo decennio, anche con partecipazioni incrociate. Alcune delle joint venture passano attraverso società registrate nel paradiso fiscale delle Mauritius.137 Nello Zambia, che è sempre più utilizzato come hub per le esportazioni di pollo nella regione, Tyson e EW Group dominano l'intero mercato, detenendo rispettivamente il 45% e il 55% delle quote di mercato. Nel 2018 le autorità di regolamentazione dello Zambia hanno scoperto che le imprese produttrici di genetica si stavano coordinando per limitare l'offerta di riproduttori e aumentare i prezzi, colpendo così i produttori e i consumatori più piccoli. Un comportamento simile è stato riscontrato negli Stati Uniti, con conseguenti multe.138

EW Group è anche il primo operatore nella vendita di genetiche per polli utilizzati per la produzione di uova (galline ovaiole), attraverso le sue controllate Hy-Line International e Novogen S.A.S.139 La seconda è Hendrix Genetics, di proprietà della società di private equity Paine Schwartz Partners, con vendite di genetiche per galline ovaiole stimate in 274 milioni di dollari nel 2023. 140 La Cina è il principale produttore di uova con il 34% della produzione mondiale di uova, seguita da Stati Uniti, India e Indonesia con il 7% ciascuno.141 Anche la dipendenza della Cina dalle importazioni di “nonni” di galline ovaiole sta diminuendo ed è attualmente inferiore al 30%, ma EW Group e Hendrix Genetics forniscono ancora genetiche a molte delle più grandi aziende produttrici di uova cinesi.142 Negli Stati Uniti, EW Group e Hendrix Genetics non solo hanno il monopolio della genetica delle galline ovaiole, ma dominano anche la catena di approvvigionamento delle galline ovaiole, attraverso il controllo degli incubatoi. Nella recente "crisi delle uova" che ha colpito il paese, due società sono state accusate di essere colluse con i produttori di uova dominanti per mantenere alti i prezzi.143

L'attenzione all'uniformità, alle economie di scala e alle rese elevate rende le razze di queste aziende altamente suscettibili alle malattie. Anche con rigorose misure di biosicurezza negli allevamenti, si verificano ancora focolai di malattie, come si può vedere nell'enorme numero di focolai di influenza aviaria negli allevamenti industriali negli Stati Uniti e in Europa nel 2024 e nel 2025. In risposta, le imprese della genetica stanno cercando di allevare polli resistenti all'influenza aviaria e ad altre malattie utilizzando tecniche di editing genetico, come CRISPR-Cas9. 144 Ad esempio, Cobb-Vantress ha co-finanziato la ricerca sull'uso di CRISPR per creare polli resistenti all'influenza aviaria, che ha dimostrato che erano necessarie molteplici modifiche genetiche per prevenire la "fuga virale".145 Le Imprese stanno anche modificando geneticamente i polli per aumentare i tassi di crescita e la selezione del sesso.

(2. Fine)

-> Tratto da  Qui l’originale in inglese

Qui l’originale in inglese  .

.

* Illustrazioni: Andre M. Medina (@andre_m_medina)

** Traduzione di Ecor.Network

Top 10 agribusiness giants: corporate concentration in food & farming in 2025

ETC Group & GRAIN

Giugno 2025 - 26 pp.

Download:

Note:

85) Vedi: “Syngenta Group and CNH Industrial connect digital applications to better serve farmers”, Syngenta, 13 novembre 2023. Sito web di InnerPlant.

86) Cargill, “Cargill Regenconnect® and John Deere announce collaboration to enable new revenue streams for farmers adopting sustainable practices”, 12 luglio 2023.

87) Kubota, “Joint demonstration project to reduce methane emissions from paddy fields in the Philippines”, 28 febbraio 2024.

88) John Deere, “John Deere announces strategic partnership with SpaceX to expand rural connectivity to farmers through satellite communications”, 16 gennaio 2024.

89) Deere and Co. Annual report 2023, p. 32. Include: valori per la produzione e le operazioni di agricoltura di precisione.

90) CNH Industrial Annual report 2023, p. 53.

91) AGCO Annual report 2023, p. 47.

92) Kubota Annual report 2023, p. 17.

93) CLAAS Annual report 2023, p. 26,

94) Mahindra and Mahindra Annual report 2023, p. 363.

95) SDF Group Annual report 2023, p. 3.

96) Bucher Annual report 2023, p. 21.

97) YTO Group Annual report 2023, p. 315.

98) Iseki Group Annual report 2023, p. 5.

99) Stima del mercato mondiale VDMA (vedi: CLAAS Annual report 2023, p. 25).

100) Stime interne di Zoetis (vedi: Zoetis, “A best in breed growth strategy”, 43 Annual JP Morgan Healthcase Conference, 14gennaio 2025).

Vedi anche: “Animal Health Global Market Insights Report 2024, Featuring Elanco, Zoetis, Phibro, Vetoquinol, Ceva, Merck, DSM, IFF Danisco Animal Nutrition, Huvepharma, Dechra Pharmaceuticals and Virbac”, Globe Newswire, 14 novembre 2024.

101) CEESA, “The global animal health industry in profile 2023”, 2023.

102) Vedi: CEESA, “The global animal health industry in profile 2023”, 2023. Hope Shand, Kathy Jo Wetter and Kavya Chowdhry, “Food Barons 2022: crisis profiteering, digitalization and shifting power”, ETC Group, settembre 2022.

103) “Zoetis Inc. SEC 10-K Report”, Trading View, 13 February 2025, https://www.tradingview.com/news/tradingview:4eb76e64ed6be:0-zoetis-inc-sec-10-k-report/

104) Mars Veterinary.

105) Vedi: Callum Jones, “Love of animals and love of profit? Inside the $500bn pet boom”, The Guardian, 29 giugno 2024. Scheda di Mars su Forbes.

106) Luisa Beltran, “Candy maker Mars is the biggest vet provider in the country: Inside its sprawling operation”, Yahoo Finance, 14 gennaio 2025.

107) Ross Kelly, “Walmart to open own-branded veterinary practices“, 10 ottobre 2024.

108) Vedi: Veterinary Antibiotics Market Size & Trends.

109) Mariano Enrique Fernández Miyakawa, Natalia Andrea Casanova, and Michael H. Kogut, “How did antibiotic growth promoters increase growth and feed efficiency in poultry?”, Poultry Science, Vol. 103, Issue 2, 2024,.

110) Michaela Herrmann and Clare Carlile, “‘Narratives of delay’: how the animal pharma industry resists moves to curb the overuse of antibiotics on farms”, 20 dicembre 2023.

111) Vedi: Kenny Torrella, “Why Big Pharma wants you to eat more meat”, 1 marzo 2025. Michaela Herrmann e Clare Carlile, “‘Narratives of delay’: how the animal pharma industry resists moves to curb the overuse of antibiotics on farms”, 20 dicembre 2023.

112) Vedi: GRAIN, “Livestock and climate: the problem is the industrial system”, 1 ottobre 2021. Kenny Torrella, “Why Big Pharma wants you to eat more meat”, 1 March 2025

113) Vedi: Federal Register, New Animal Drugs; Approval of New Animal Drug Applications; Withdrawal of Approval of New Animal Drug Applications; Change of Sponsor; Change of Sponsor Address, 21 gennaio 2025.

114) GRAIN & Alianza Biodiversidad, “What does factory farming have to do with the climate crisis?”, 26 marzo 2020. “Techno-fix” refers to a technology addressing a social or environmental problem created by an earlier technological failure (vedi: Hope Shand, Kathy Jo Wetter and Kavya Chowdhry, “Food Barons 2022: crisis profiteering, digitalization and shifting power”, ETC Group, settembre2022).

115) Zoetis Annual report 2023.

116) Merck & Co. Annual report 2023.

117) Boehringer Ingelheim Animal Health, “Boehringer Ingelheim reports strong growth in 2023 and accelerates late-stage pipeline”, 16 aprile 2024.

118) Elanco Annual report 2023, p. 59.

119) Idexx Laboratories Annual report 2023, p. 48. Escluse le vendite di acqua e altri prodotti.

120) Ceva Santé Animale Annual report 2023, p. 4.

121) Virbac Annual report 2023, p. 161.

122) Phibro Animal Health Corporation, Annual report 2023 -2024.

123) Dechra Annual report 2023, (1 July 2022 – 30 June 2023).

124) Vetoquinol Annual report 2023.

125) Fonti: “Animal Health Global Market Insights Report 2024, Featuring Elanco, Zoetis, Phibro, Vetoquinol, Ceva, Merck, DSM, IFF Danisco Animal Nutrition, Huvepharma, Dechra Pharmaceuticals and Virbac”, Globe Newswire, 14 novembre 2024. Zoetis, “A best in breed growth strategy”, 43 Annual JP Morgan Healthcase Conference, 14 gennaio 2025,

126) Vedi: FAO, “World Food and Agriculture – Statistical Yearbook 2024”, 2024,; and https://www.fortunebusinessinsights.com/eggs-market-108483.

127) Vedi: Tyson Food; EW Group, Hendrix Genetics. Sono anche i principali fornitori dei principali produttori di polli come JBS, BRF, CP Group, Shandong Yashgen e BRF (Tak, Mehrosh, et al., “Identifying economic and financial drivers of industrial livestock production. The case of the global chicken industry”, 2022).

128) Vedi: Sumayya Goga, Simon Roberts, “Multinationals and competition in poultry value chains in South Africa, Zambia, and Malawi”, agosto2023. Dani Sher, “Broiler chickens: Who are they and how long do they live?”, Farm Forward, 13 marzo 2023. Simon Usborne, “The £3 chicken: how much should we actually be paying for the nation’s favourite meat?”, The Guardian, 24 novembre 2021.

129) Fonte: Capital IQ. Hubbard S.A.S is a subsidiary of Aviagen Group Holding, Inc.

130) Foreign Agricultural Service, “Production – Chicken Meat”.

131) United States District Court, Northern district of Illinois Eastern Division, “End-user consumer plaintiffs’ fifth consolidated amended class action complaint”, 2020, 114p.

132) Sumayya Goga and Teboho Bosiu, “Governance of poultry value chains. A comparative perspective on developing capabilities in South Africa and Brazil”, 2019, CCRED Working Papers Series 2019/10,

133) Vedi: “China expands domestic broiler genetics-GAIN”, The Poultry Site, 19 marzo 2025. FAO, “Meat Market Review Emerging Trends and outlook 2023”. Foreign Agricultural Service, “Production – Chicken Meat”.

“China’s Broiler Industry in 2024: White-Feather Broilers Gain Market Share as Yellow-Feather Chickens Decline”, Agripost, 17 febbraio 2025.

Lo stock dei “nonni” si riferisce agli animali da riproduzione primari la cui progenie (chiamata ceppo) è l'ultima generazione di uccelli da riproduzione. Quindi la prole della mandria madre diventa l’insieme degli animali utilizzati per la produzione di carne di pollo e altri prodotti avicoli (Foreign Agricultural Service, China, Poultry and Products Annual).

134) Vedi: Shen Weiduo and Zhao Juecheng, “Chinese homegrown poultry variety breaks decades-long monopoly by developed countries”, Global Times, 23 luglio 2023. “Domestic broilers expand market share in China - and head overseas”, eFeedLink, 13 gennaio 2025.

135) Vedi: Shen Weiduo and Zhao Juecheng, “Chinese homegrown poultry variety breaks decades-long monopoly by developed countries”, Global Times, 23 luglio 2023. “China exports first batch of broiler eggs”, 25 agosto 2024.

136) FAO, “Gateway to poultry production and products”

137) Ad esempio, nel 2017, Tyson Foods ha investito nella Buchan Ltd, che possiede il distributore Cobb Africa, con sede nelle Mauritius, e le unità di Irvine in Botswana, Mozambico e Tanzania (vedi: “Tyson and ex-CEO Donnie Smith invests in African poultry business”, Just Food, 31 ottobre 2017).

138) Vedi: Sumayya Goga, Simon Roberts, “Multinationals and competition in poultry value chains in South Africa Zambia, and Malawi,”, agosto 2023.

COMESA, “Notice of Inquiry into the Proposed Acquisition of 100% of the issued ordinary shares in HMH-Kuku Limited by Africa Poultry Development Limited”, 16 aprile 2024. CBH.

139) I profitti di Hy-Line International per il 2023 non sono disponibili, ma Novogen ha dichiarato 14 milioni di dollari (Capital IQ).

140) Vedi: Hendrix Genetics, “Corporate Governance”. Basel Musharbash, “Fowl Play: How Chicken Genetics Barons Created the Egg Crisis”, 12 marzo 2025.

141) Vedi: FAO, “World Food and Agriculture – Statistical Yearbook 2024”, 2024, p. 18.

142) Vedi: “China's producers of poultry breeder grow market share over imports”.

143) Vedi: Basel Musharbash, “Hatching a conspiracy: A BIG investigation into egg prices”, 7 marzo 2025.

Basel Musharbash, “Fowl play: How chicken genetics barons created the egg crisis”, 12 marzo 2025. Farm Action, “Farm Action calls for an investigation into skyrocketing egg prices and restricted supply”, 12 febbraio 2025.

144) “Animal Genetics Industry: Key Insights and Current Trend” , Markets and Markets.

145) Idoko-Akoh, A., Goldhill, D.H., Sheppard, C.M. et al. “Creating resistance to avian influenza infection through genome editing of the ANP32 gene family”, Nat Commun 14, 6136 (2023).